2015年1-10月传统媒体广告刊登额降幅维持在7.3%。其中,电视广告下降5.0%,广告资源量(广告时长)下降11.7%,广播广告下降0.5%,资源量下降12.9%,户外广告增长了0.4%,但资源量(广告面积)却下降了6.9%。平面媒体降幅都有所扩大,杂志广告下降19.0%,资源量下降26.7%,报纸状况最为严峻,广告降幅略有扩大至34.8%,资源量(广告占版面积)降幅达到37.1%。

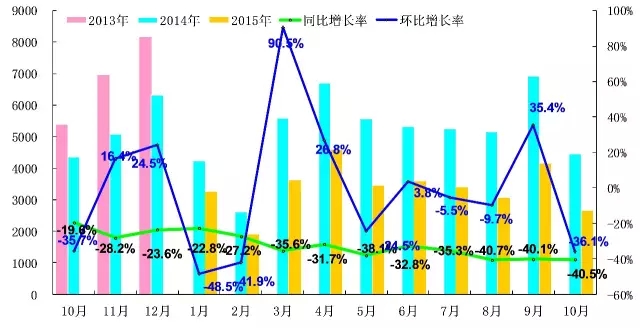

2014年10月—2015年10月报纸广告月度趋势

由于“金九”的拉动,2015年9月报纸广告环比大幅增长了35.4%,但“银十”却没有如期而至,10月环比大降36.1%,而同比降幅也达到了40.5%。1-10月合计报纸广告降幅达到34.8%,降幅不断创新高已经成为常态。

广告下降与报纸广告版面的下降仍然呈现同步态势,2015年10月报纸广告资源量(报纸广告占版面积)环比下降了41.5%,同比降幅则达到了46.1%。1-10月合计广告资源量同比下降37.1%。

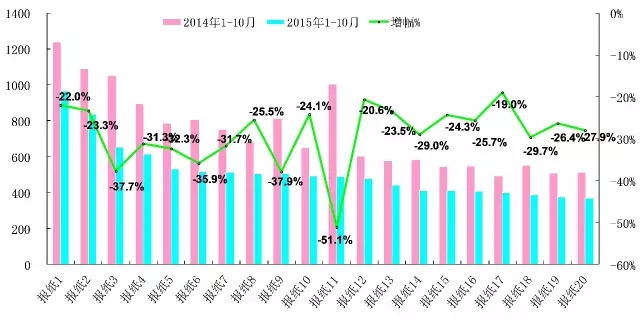

2015年1-10月前20位报纸广告刊登额及增长率

2015年1-10月,广告刊登额前20家报纸全部处于大幅下降状态,降幅最小的报纸也逼近了两成。降幅最大的报纸下降了52.4%。上年同期还在20位开外,今年进入了前20的报纸还是三家,进入前20的报纸构成大体稳定下来。

前20家报纸合计下降了29.8%,而其他报纸合计降幅达到36.8%。前20家占报纸总规模的比例由上年同期的28.3%提高到30.5%,这些数据都反映了数量更多的弱势报纸遇到的境况更为严峻。

2015年10月报纸主要行业广告增长率

2015年10月报纸广告环比同比双双下降,环比下降了36.1%,同比降幅达到40.5%。“金九”虽然如期而至,但“银十”却被爽约,报纸各广告行业环比降多升少,同比则几乎全面下降。其中,房地产环比下降41.0%,同比下降53.7%;商业零售业环比下降69.2%,同比下降47.0%。娱乐及休闲是唯一双增行业,环比增长7.2%,同比大增52.7%。邮电通讯行业环比下降23.4%,同比下降14.3%;金融业环比下降了4.6%,同比也下降了11.1%。交通(汽车)环比下降5.9%,同比下降34.8%。

10月环比上升的还有:医疗保健机构增长14.0%,衣着增长20.2%,药品增长7.6%。但这几个行业的同比都在下降。

2015年1-10月报纸主要行业广告增长率

1-10月合计,报纸主要广告行业全面大幅度下降的趋势不仅没有改变,还有不同程度加剧。前六个行业中,房地产降幅达到45.4%,商业零售业降幅也高达36.3%。娱乐及休闲下降14.1%,金融业下降6.3%,邮电通讯下降22.7%,交通(汽车)下降46.4%,医疗保健机构下降24.1%。

主力行业的大幅下滑使得前三个行业的广告集中度从上年同期的54.7%下降到51.5%,前六个行业的集中度也从上年同期的70.5%下降到68.9%。与上年同期相比,房地产行业的占比从32.0%下降到26.7%,商业零售业占比基本稳定,从15.4%微降到15.1%,娱乐机休闲的占比从7.3%提高到9.7%。占比提高较明显的还有,金融业从4.3%提高到6.1%;邮电通讯从5.0%提高到5.9%;医疗保健机构从4.3%提高到5.0%,家居用品从2.6%提高到3.6%。