【摘 要】中俄两国在出版领域的合作和贸易不仅有利于中俄两国新时代全面战略协作伙伴关系的巩固,也有利于“一带一路”建设和欧亚经济联盟对接,能够促进欧亚大陆区域的互联互通和文化发展。本文以联合国商品贸易统计数据库为依托,总结2010—2019年中国与俄罗斯出版产品贸易特征,并在借鉴国际贸易相关指数基础上,分析中国与俄罗斯出版产品的竞争力和互补性。研究发现,2010—2019年中俄出版产品贸易额整体下降,2017年开始小幅上升;中国出版产品在中俄双边贸易中处于相对优势,但整体国际竞争力较弱;中俄两国出版产品贸易关系较为疏远,互补性急需加强。本文提出了促进中俄出版产品贸易的建议。

【关键词】俄罗斯;出版产品;贸易;竞争;互补

作为图书出版品种数位居世界前列的两个大国,中俄出版界的合作交流意义深远,影响重大。尤其是在深入推进“一带一路”倡议背景下,加强中俄出版业的合作交流,对于促进两国民心相通、巩固新时代中俄全面战略协作伙伴关系、树立“一带一路”出版合作示范标杆等具有战略意义。为此,本文在考察2010—2019年中俄出版产品贸易状况和竞争力、互补性的基础上,探索中俄出版合作交流的路径和策略,以期为未来两国更好地进行出版交流与合作提供有益借鉴。

1 文献回顾

历史上,中俄出版业之间的交流自20世纪20年代前后开始。“五四”时期译介到中国的俄国文学作品的数量甚至超过英法文学作品的数量[1]。新中国成立后,“出版事业基本上是仿照苏联的模式建立起来的”[2]。1949—1956年可谓中俄出版合作的黄金时期,中国翻译、引进了大量苏联的作品,中国古典文学名著和现当代著名作家的作品也被不断译介到苏联。然而,随着之后政治经济环境的变迁,中俄出版合作进入低谷。这种情况直到2000年以后由于中俄文化交流日益频繁才得以转向。与此同时,相关研究也日渐增多。例如,谢寿光(2008)[2]对中俄出版合作的历史和前景进行了探究;张养志(2010)[3],罗雪英、王璐妍(2019)[4]分析了中俄两国图书版权贸易的成就与不足;李斌(2020)[5]对“一带一路”背景下中俄数字出版状况进行了研究;刘淼(2015、2018)[6-7]对2005—2014年俄罗斯出版的中国主题图书情况及2006—2015年俄罗斯出版的北京主题图书进行了调查。但这些研究大多仅以当时的某些表征来论述个中问题,专门研究中俄出版贸易的文章寥寥无几,缺乏关于两国出版产品贸易的长程研究,尤其缺乏对两国出版产品贸易竞争力和互补性的探讨。为此,本文分析2010—2019年中俄版权贸易状况,总结其贸易特点、规律和趋势,并在分析中俄出版产品贸易竞争力和互补性的基础上,提出更好地促进中俄出版产品贸易发展的相关对策。

2 2010—2019年中俄出版产品贸易特征

出版产品“是一种建立在信息、创意、文学和艺术造诣等基础上的产品”[8]。本文以联合国商品贸易统计数据库为依托,统计出版产品实物贸易数据;借鉴车南林等[9]有关学者以联合国教科文组织2011年组织出版的《2009年文化统计框架》中的分类方法,将其中的“书籍和报刊”“音像和交互媒体”作为出版产品,并将“书籍”“报纸”“其他印刷品”“电影和视频”4类纳入出版产品的范畴。需要说明的是,该数据库中的数据均由各国家、地区上报的数据转换成联合国统计署的统一标准格式而成。由于该数据库发布的最新数据截止到2019年,因此,本文主要搜集和分析2010—2019年的中俄出版产品贸易数据。

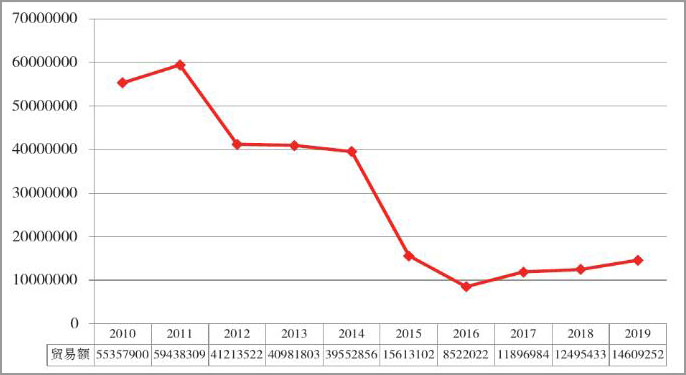

2.1 贸易规模:贸易总额自2012年起总体下降,2017—2019年有小幅反弹

2010—2019年中俄出版产品贸易总额走势如图1所示。从中俄出版产品贸易规模来看,2010—2011年,受之前中俄国家年的积极影响,中俄关系再上新台阶,文化交流活动日益丰富,顺势带动中俄出版产品贸易总额持续上升,并于2011年达到2010—2019年十年来的最高值。然而,2011年之后受俄罗斯经济放缓、世界大宗商品价格下降等诸多宏观形势的影响,中俄出版产品贸易总量开始下滑,2012—2016年年度增长率均为负数,2015年更是遭遇断崖式下跌。直到2017年,随着中国“一带一路”倡议的推进,中国与俄罗斯关系的强化,以及中俄媒体交流年的举办,中俄出版产品贸易总额开始出现小幅反弹,并连续保持增长态势。

图1 2010—2019年中俄出版产品贸易总额走势图(单位:美元)

2.2 贸易流向:出口贸易总额降中有升,进口贸易额波动较小

2010—2019年中国对俄出版产品贸易进出口额比较情况如图2所示。从中国对俄罗斯出版产品出口额来看,与上述贸易总额的发展态势基本一致,2010—2011年呈上升趋势,2012—2016年整体下降,2017—2019年又持续小幅上升。在2010—2019年十年间,2011年是中国出版产品出口俄罗斯的峰值,2016年是中国出版产品出口俄罗斯的最低点;而从增幅来看,2011年相比2010年增长幅度很大(208.01%),2012—2016年同比增幅均为负数,这种情况到2017年有所改观,其中2017年增幅(40.47%)位居十年来第二位,仅低于2010年。

图2 2010—2019年中国对俄出版产品贸易进出口额比较(单位:美元)

相比出口贸易额,中国进口俄罗斯出版产品的贸易金额比重不大。从增长态势来看,2010年为2010—2019年中国引进俄罗斯出版产品的最高点,之后连续两年下降,2013年有所增长,2014年更是达到2010—2019年的最大增幅,2015年、2016年又经历了两连跌,直到2017年才止住跌势,重新迈入上升轨道,2017—2019年三年上升幅度分别为32.73%、42.36%、40.61%。

2.3 贸易结构:中国出口俄罗斯的出版产品以书籍、其他出版物为主,报纸亦占一定比例;中国进口俄罗斯的首要出版产品中,书籍和报纸交替出现

中国出口俄罗斯的出版产品始终以书籍、其他出版物为主。2010—2015年,书籍在出口产品贸易结构中始终占据首位,占比分别为43.78%、40.96%、60.97%、61.55%、57.76%、53.65%,即中国出口俄罗斯的出版产品中的四到六成为书籍。其他出版物所占比例位居书籍之后。然而,自2016年起,其他出版物超越书籍成为中国出口俄罗斯的首要出版产品,2016—2019年中国出口俄罗斯的出版产品中有六到七成为其他出版物,占比分别为60.69%、65.69%、65.68%、75.23%。与书籍和其他出版物相比,报纸的出口数量较少,且不太稳定,但亦占一定比重。电影和视频产品在2010年、2011年出口过,2012—2019年没有此类产品出口。

2010—2019年中国进口俄罗斯的出版产品中,有4年报纸占比最大,分别为2011年74.01%、2012年89.14%、2015年66.90%、2016年72.44%,其余6年书籍占比最大;电影和视频也占据一定比例,除2013年、2016年、2017年未有进口外,其余7年均位居第三位。

需要说明的是,以上数据为出版实物产品的相关统计数据,并不代表中俄版权领域的合作也是如此。例如,电影和视频贸易仅指影视类胶卷产品的贸易,并非双方影视版权贸易。事实上,即使未发生实物产品进出口的年份,双方的版权贸易可能也在进行。以2017年为例,中国对俄罗斯进出口电影和视频产品数为零,但据国家版权局的统计显示,这一年中国从俄罗斯引进录像制品版权1项,电子出版物版权2项,向俄罗斯输出电视节目版权1项[10-11]。同年,中俄签署关于合拍电影的框架协议,为两国电影合作奠定了良好的基础。总体而言,无论是实物产品贸易还是版权贸易,中国对俄出版产品贸易结构相对单一,除书籍外,仍需扩大其他出版产品类型的进出口。

3 中俄出版产品贸易竞争力与互补性分析

3.1 竞争力指标:中国出版产品在中俄双边贸易中处于相对优势地位,但国际贸易竞争力较弱

3.1.1 贸易竞争优势指数

贸易竞争优势指数(Trade Competitive Index,以下简称“TC指数”)是反映本国产品相对于他国是否具有竞争优势的一种分析工具,用一国进出口差额与进出口贸易总额的比重来表示。一般而言,取值为(0,0.3)时,有微弱竞争优势;取值为(0.3,0.6)时,有较强竞争优势;取值为(0.6,1)时,有极强竞争优势;取值为(-0.3,0)时,有微弱竞争劣势;取值为(-0.6,-0.3)时,有较大竞争劣势;取值为(-1,-0.6)时,有极大的竞争劣势。

2010—2019年中俄出版产品贸易竞争优势指数如表1所示。从中俄两国出版产品的TC指数来看,中国出版产品比俄罗斯出版产品更具竞争优势。2010—2019年,中国出版产品的TC指数除2017年、2018年保持在(0.3,0.6)外,其余8年均在(0.6,1)之间,即具有极强的竞争优势,但2011—2018年中国出版产品的TC指数呈现逐年下降趋势,表示中国出版产品相对于俄罗斯出版产品的竞争优势在逐渐缩小。而俄罗斯出版产品相对中国出版产品而言,则经历了从相对劣势到微弱优势的转变。2010—2012年,俄罗斯出版产品的TC指数在(-0.6,-0.3)之间,处于较大竞争劣势;2013—2014年,则在(-0.3,0)之间,处于微弱竞争劣势;2015—2018年,处于(0,0.3)之间,显示有微弱竞争优势。2019年俄罗斯出版产品的竞争优势继续增强,TC指数首次达到(0.3,0.6)区间。之后中俄出版产品能否保持各自竞争优势还有待观察。

表1 2010—2019年中俄出版产品贸易竞争优势指数

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 中 | 0.851 | 0.857 | 0.692 | 0.673 | 0.670 | 0.654 | 0.652 | 0.589 | 0.504 | 0.972 |

| 83845 1 | 52637 7 | 74405 3 | 72005 5 | 45430 4 | 66887 5 | 47257 4 | 35835 2 | 37645 3 | 01378 7 | |

| 俄 | -0.476 | -0.495 | -0.449 | -0.292 | -0.258 | 0.236 | 0.104 | 0.240 | 0.254 | 0.325 |

| 05659 6 | 49071 5 | 16318 7 | 74275 4 | 67383 4 | 66540 7 | 25177 8 | 26789 7 | 68098 7 | 81065 1 |

3.1.2 贸易显示性比较优势指数

贸易显示性比较优势指数(Revealed Comparative Advantage Index,以下简称“RCA指数”)主要衡量一国产品或产业在国际市场上的竞争地位,用一个国家某种商品出口额占其出口总值的份额与世界出口总额中该类商品出口额所占份额的比率来表示。如果RCA指数>2.5,表明该国产品具有极强的竞争力;如果1.25≤RCA指数≤2.5,表明该国产品具有较强的国际竞争力;如果0.8≤RCA指数≤1.25,表明该国产品具有中度的国际竞争力;如果RCA指数<0.8,则表明该国产品竞争力弱。

2010—2019年中俄出版产品贸易显示性比较优势指数如表2所示。从十年来中国出版产品的RCA指数来看,除2010年、2011年RCA指数在0.8~1.25之间,具有中等的国际竞争力,其余8年RCA指数均小于0.8,表明中国出版产品的国际上竞争力较弱。俄罗斯出版产品亦不容乐观,2010—2019年俄罗斯出版产品的RCA指数均小于0.8,且各年度的RCA指数均低于中国,表明俄罗斯出版产品的国际竞争力较弱。这意味着中国出版产品相对于俄罗斯出版产品而言,虽然在中俄双边贸易上处于相对竞争优势地位,但中国出版产品的国际竞争力较弱,优势不足,仍需提高国际竞争力。

表2 2010—2019年中俄出版产品贸易显示性比较优势指数

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 中 | 0.89 | 0.99 | 0.47 | 0.49 | 0.47 | 0.38 | 0.35 | 0.28 | 0.32 | 0.31 |

| 俄 | 0.1224 | 0.1163 | 0.1584 | 0.2745 | 0.2603 | 0.3757 | 0.2409 | 0.2221 | 0.2232 | 0.2700 |

| 72122 | 87399 | 22938 | 5985 | 61033 | 67084 | 60362 | 14168 | 64952 | 29054 |

3.2 互补性指标:中俄出版产品贸易关系较为疏远,互补性急需加强

3.2.1 贸易结合度指数

贸易结合度指数(Trade Intensity Index,以下简称“TI指数”)是衡量两国相互贸易依存程度的一个指标,用一国对某一贸易伙伴国的出口额占该国出口总额的比重,与该贸易伙伴国进口总额占世界进口总额的比重之比来表示。其数值越大,表明两国在贸易方面的联系越紧密。如果TI指数≥1,说明两国在贸易上存在着密切的关系;如果TI指数<1,则说明两国在贸易上关系较为疏远。

2010—2019年中俄出版产品贸易结合度指数如表3所示。从中俄出版产品贸易来看,2010—2016年,除2012年TI指数大于1,其他年份均小于1,而自2017年以来连续三年TI指数大于1,表明中俄之间的出版产品贸易联系越发紧密。而从2010—2019年俄中贸易TI指数来看,仅2010年、2019年,其TI指数大于1,其他年份均小于1,说明对于俄罗斯来说,与中国的出版产品贸易总体还较为疏远,结合度尚有待提高,不过从2019年TI指数骤增至10以上来看,俄罗斯对于中国出版产品贸易的依存度提升空间较大。

表3 2010—2019年中俄出版产品贸易结合度指数

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 中-俄 | 0.7764 | 0.6877 | 1.0881 | 0.8674 | 0.9524 | 0.9391 | 0.7371 | 1.4039 | 1.3516 | 1.4288 |

| 73734 | 1355 | 15598 | 11393 | 22078 | 74298 | 12521 | 57756 | 46211 | 33306 | |

| 俄-中 | 1.6539 | 0.5822 | 0.4561 | 0.2883 | 0.4980 | 0.2630 | 0.3580 | 0.3961 | 0.4105 | 10.7380 |

| 48741 | 40479 | 76587 | 7197 | 85813 | 61455 | 95383 | 51408 | 23047 | 6688 |

3.2.2 贸易互补性指数

贸易互补性指数(Trade Complementarity Index,以下简称“TCI”)主要用于计算一国出口产品与另一国进口产品的匹配程度,来衡量两国之间是否有开展贸易的潜在空间。当某国的主要出口产品与另外一国进口产品类别相匹配时,两国之间的TCI较大,表明两国之间该产品贸易的互补性较好,反之则较差。所用公式为Cij=Σ[(RCAxik×RCAmjk)]×[Wk/W]。其中,RCAxik表示国家i在出口产品k上的比较优势;RCAmjk表示国家j在进口产品k上的比较劣势。Wk表示k类产品的世界贸易总额;W表示世界所有产品的贸易额。一般认为,当TCI>1时,表明两国之间的贸易互补性高于其他市场的平均水平,两国之间的贸易关系较为紧密;反之,当TCI<1时,表示两国之间的贸易不紧密。

2010—2019年中俄出版产品贸易互补性指数如表4所示,可以看出,2010—2019年中俄双边贸易互补性指数均小于1,表明两国出版产品互补性不足,急需强化。

表4 2010—2019年中俄出版产品贸易互补性指数

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| 互补性指数 | 0.5849 | 0.6615 | 0.3916 | 0.5140 | 0.4494 | 0.1921 | 0.1169 | 0.0593 | 0.0787 | 0.0703 |

| 29242 | 05203 | 25523 | 01262 | 52804 | 72638 | 71705 | 76187 | 24107 | 04041 |

4 结论及建议

中俄两出版大国在出版领域的合作和贸易不仅有利于两国新时代全面战略协作伙伴关系的巩固,也有利于“一带一路”建设和欧亚经济联盟对接,能够有效促进欧亚大陆区域的互联互通和文化发展。结合以上关于中俄出版产品贸易竞争力、互补性的分析,提出如下促进中俄出版产品贸易的建议。

4.1 探索更具成效的中俄出版合作和贸易机制,扩大出版贸易规模

目前,为巩固中俄两国友谊,促进“一带一路”建设和欧亚经济联盟对接,中俄两国已在文化领域开展过多种形式的国家层面的合作。例如,截至2019年9月,由中国国家新闻出版署和俄罗斯出版与大众传媒署指导的“中俄经典与现代文学作品互译出版项目”已翻译出版100部计划作品中的94部[12]。中国还推出了“图书对外推广计划”“丝路书香工程”。在“中俄媒体交流年”“中俄地方合作交流年”期间,中国出版机构与俄罗斯出版机构也签订了诸多协议。但中俄两国之间的出版贸易在双方各自总体出版贸易中的比例仍然较小,2018年,俄罗斯和中国才分别在对方国家对外版权输出国排名中跃升至第五的位置[13],这与中俄两出版大国的地位以及中俄全面战略协作伙伴关系不匹配。因此,双方应探索更具成效的出版合作和贸易机制,如签署年度出版交流和贸易计划,在互办国家年中嵌入更多出版合作规划,在书展或博览会中给予对方国家特殊待遇等。13家中国文化出口基地[14]还可以制定与俄罗斯开展出版产品贸易的战略规划,为双方的交流合作搭建更多平台。

4.2 增加电子出版物、影视等数字化出版产品的进出口,优化贸易结构

前文研究显示,中俄出版产品贸易的主要种类集中于书籍、报纸等传统出版物,这种贸易结构过于集中,不利于分散风险,也不符合当今受众的阅读趋势。因此,在巩固传统出版产品贸易的基础上,中俄两国宜加大电子出版物和影视等数字化出版产品的贸易力度,以适应新时代读者的数字阅读需求。一是开展跨国出版资源协调和技术平台建设,建立可以共享的拥有自主知识产权的中俄两国数字出版资源库、数字出版平台,并加强两国在出版领域反盗版制度和技术层面的合作;二是进一步签署影视产品扩大合作交流协议,强化两国电影和视频等出版产品的合作力度。三是除出版机构外,探索相关技术企业之间新的合作模式,如利用5G等技术,以“内容+技术”的合作形式,提高数字出版企业在目标国市场的认可度等。

4.3 大力扶植龙头出版企业,增强中国出版企业的国际竞争力

龙头企业作为出版业的支柱,决定着一个国家出版业发展的方向和走势。前文研究表明,中国虽然在中俄双边出版产品贸易中占据相对优势,但中国出版产品的国际竞争力并不强,在国际竞争中处于劣势地位。因此,应大力扶植中国龙头出版企业,增强中国出版企业的国际竞争力。一是深化出版机构改革,建立既面向国内市场又面向国际市场、灵活适应国内外市场需求的出版发行新机制;二是鼓励更多出版机构,包括民营出版机构走出去,在国际市场竞争中积累经验,防范风险。三是鼓励中国与所在国出版机构建立战略合作伙伴关系,“政府出版部门更应该鼓励两国龙头出版企业和专业特色出版单位建立战略合作伙伴关系,调动出版社在出版合作领域的积极性和主动性。”[2]

4.4 建立中俄出版信息共享平台,增进了解互信,提升出版贸易互补性

研究表明,中俄出版产品贸易之间的紧密度不够,双方贸易之间的互补性较弱,亟待强化。究其原因,很大程度上是由中俄双方出版领域信息的严重缺失所致。长期以来,中俄双方对对方国家出版界的了解程度远不及对英美等发达国家出版界的了解程度。鉴于此,一是由中俄出版主管部门或行业协会合作,建立中俄出版信息共享平台。此信息共享平台不仅可以使双方相互了解对方出版业基本情况,如出版机构的信息、出版发行体制、新近的出版发行动向等,还可以嵌入合作意向发布、购买意愿调查、出版物购买链接等功能,最大程度促进双方出版信息互通,方便两国出版机构以及普通读者查询、洽谈和交易。二是通过媒体合作、民间交流等方式,增加中俄两国的互信程度,拉近中俄两国人民的感情,促进双方民心相通、互联互信,为两国出版合作和贸易打下坚实的民意基础。

参考文献

[1]张凤珍.俄罗斯文学在中国的出版与传播[J].中国出版,2012(4):70-71.

[2]谢寿光.中俄出版合作的历史、现状与前景[J].出版发行研究,2008(8):41-45.

[3]张养志.中俄图书版权贸易现状与趋势分析[J].俄罗斯研究,2010(1):70-77.

[4]罗雪英,王璐妍.“一带一路”倡议下中俄图书版权贸易发展研究[J].科技与出版,2019(4):47-51.

[5]李斌.“一带一路”背景下中俄数字出版合作刍议[J].对外传播,2020(9):39-41.

[6]刘淼.中国主题图书在俄罗斯出版情况调查分析[J].中国编辑,2015(5):34-40.

[7]刘淼,于优娟.北京主题图书在俄罗斯出版情况调查分析[J].中国出版,2018(5):10-14.

[8]PicardRG.Unique,“characteristics and business dynamics of media products”[J].Journal of Media Business Studies,2005(2):61-69.

[9]车南林,唐耕砚.中国与澜湄五国出版产品贸易合作的问题与对策[J].中国文化产业评论,2020(1):168-169.

[10]中华人民共和国国家版权局.2017年输出版权汇总表[EB/OL].(2018-10-10)[2021-02-27]..

[11]中华人民共和国国家版权局.2017年引进版权汇总表[EB/OL].(2018-10-10)[2021-02-27]..

[12]史竞男.“中俄经典与现代文学作品互译出版项目”已翻译出版作品94部[EB/OL].(2019-09-02)[2021-02-27]..

[13]张洪波.年度国际出版趋势报告•俄罗斯[EB/OL].(2019-08-21)[2021-02-27]..

[14]中国文交会.四部委联合发布全国首批13家国家文化出口基地名单[EB-OL].(2018-06-14)[2021-02-27]..