1、调查对象和问卷回收数量 2020年底,百道新出版研究院对23个省市自治区的地区发协、40个新华书店集团、93家品牌连锁书店和163家独立书店进行了问卷调研,收到调研问卷共计319份,涉及门店数量39342个,范围遍及全国23个省、5个自治区、4个直辖市。所有数据均由参与调研的企业自行填报。

2、调查内容 包括2020年新开和关闭书店数量、新开书店城市和单位排名以及各类书店的数据调查分析。其中数据调查分析涉及2020年各类书店的开店计划、销售收入与构成、未来挑战与应对、相关政策情况、疫情期间如何自救等内容。

以下是报告的摘要内容,与读者分享。

2020年,书店大数据知多少?

一、2020年新开和关闭书店总数量

疫情面前,2020年书业与其他很多行业一样,书店倒闭之声不绝于耳。但总体上新开书店数量还是远远超过书店关闭数量。调研问卷数据显示,2020年实体书店关闭总数量为1578家,但同时也有4061家新书店逆势而生,给行业发展带来新的希望和信心。

二、2020年,哪些城市新开书店多?(TOP30)

2020年新开书店数量城市排名中,北京以639家新开书店数量位居榜首,西安、徐州、南京、连云港、哈尔滨、南通、上海、重庆跻身TOP10。

表1 新开书店数量城市排名(单位:家)

| 排名 | 城市 | 数量 |

| 1 | 北京 | 639 |

| 2 | 西安 | 382 |

| 3 | 徐州 | 273 |

| 4 | 苏州 | 272 |

| 5 | 南京 | 237 |

| 6 | 连云港 | 236 |

| 7 | 哈尔滨 | 145 |

| 8 | 南通 | 138 |

| 9 | 上海 | 120 |

| 10 | 重庆 | 116 |

| 11 | 营口 | 105 |

| 12 | 盐城 | 95 |

| 13 | 常州 | 84 |

| 14 | 玉林 | 77 |

| 15 | 扬州 | 74 |

| 16 | 柳州 | 65 |

| 17 | 齐齐哈尔 | 56 |

| 18 | 桂林 | 55 |

| 19 | 大庆 | 52 |

| 20 | 无锡 | 50 |

| 21 | 泰州 | 47 |

| 22 | 牡丹江 | 28 |

| 绥化 | 28 | |

| 23 | 深圳 | 26 |

| 24 | 淮安 | 24 |

| 25 | 宿迁 | 20 |

| 26 | 合肥 | 19 |

| 成都 | 19 | |

| 27 | 宜昌 | 11 |

| 28 | 广州 | 10 |

| 呼和浩特 | 10 | |

| 宁波 | 10 | |

| 温州 | 10 | |

| 29 | 宿州 | 9 |

| 济宁 | 9 | |

| 佳木斯 | 9 | |

| 30 | 宜城 | 8 |

| 安庆 | 8 | |

| 毫州 | 8 | |

| 黄山 | 8 | |

| 黄冈 | 8 | |

| 十堰 | 8 | |

| 大连 | 8 | |

| 泰安 | 8 | |

| 忻州 | 8 | |

| 渭南 | 8 |

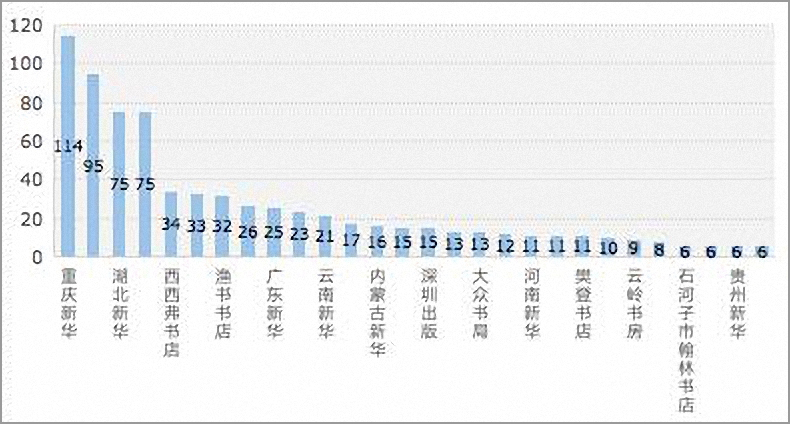

三、2020年哪些单位新开书店多?

以机构为单位的新开书店数量排名中,一共入围28家,其中有20家属新华书店集团,8家品牌连锁书店。新开书店数量最多的是重庆新华传媒有限公司,2020年新开书店数量为114家。品牌连锁书店中,新开书店数量最多的是西西弗书店,共34家。

图1 2020年新开书店数量TOP20(单位:家)

问卷数据分析,理解数据背后的意义

一、基本情况

新华集团、品牌连锁书店、独立书店,共收到问卷296份,2020年员工总数量109553人,新增员工总数量为4725人,减少员工总数量为2045人。2020年门店总营业面积为6682042平方米,其中新增营业面积为317076平方米。

门店总数量为39342家,新开门店总数量为921家,其中新华集团新开门店655家,品牌连锁新开门店233家,独立书店新开33家。关闭门店总数量为242家,其中新华集团156家,品牌连锁75家,独立书店11家。

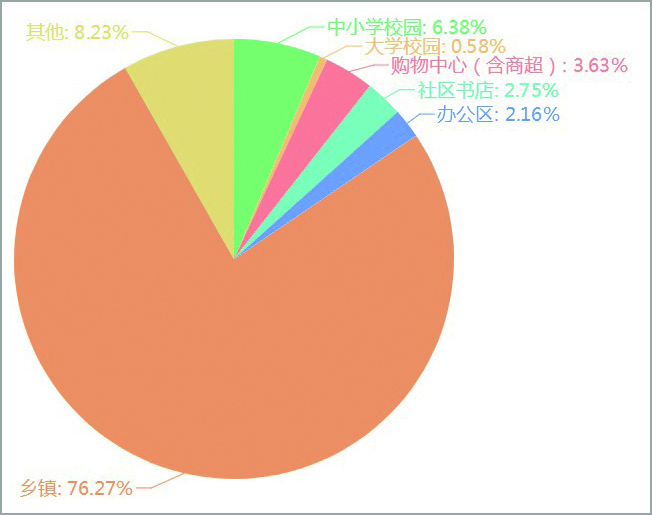

根据书店所处的位置属性来看,乡镇的书店数量最多,有29994家,占76.27%,原因是新华集团调研问卷门店数量统计了农村网点/农家书屋/乡村驿站的数量,这类书店面积小、数量大。其他类型位置属性占8.23%,有3237家,涉及的位置有独栋建筑、旅游区、商业街店铺等。中小学校园书店占比6.38%,2508家,位于第三。其中,新华集团农村网点建设、校园书店(包括大学、中小学)数量较多,分别为29936家、2418家;品牌连锁书店购物中心(含商超)及社区书店占比较多,分别为603家、452家;独立书店同样是开在购物中心(含商超)及社区的书店较多。

图2 门店数量统计

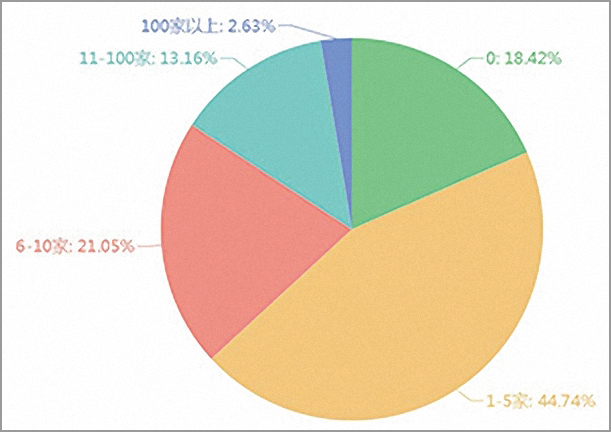

二、未来开店计划

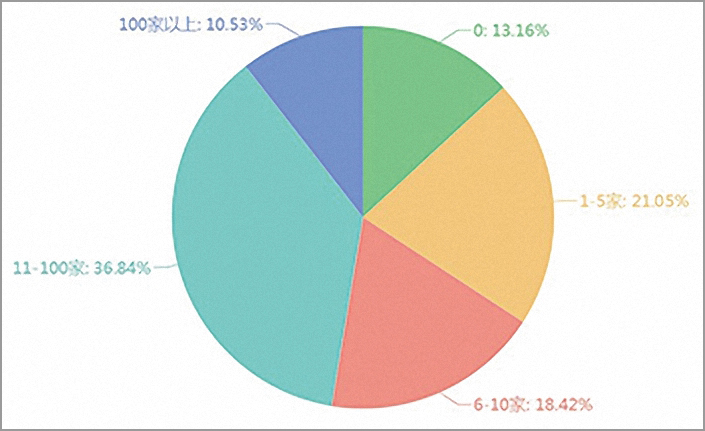

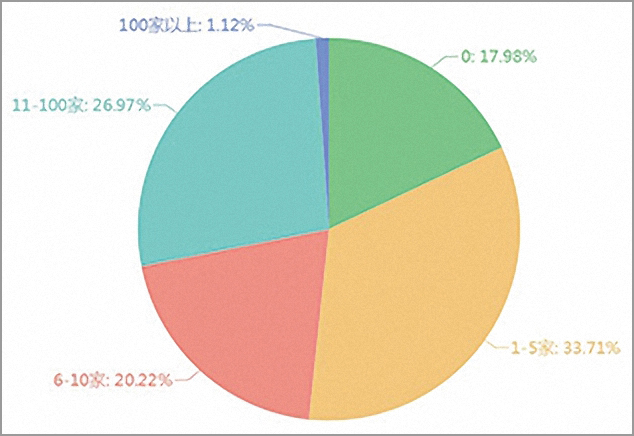

参加调研的机构,未来一年,有70家计划开店1-5家,占54.69%;9家计划开店11-100家,还有1家计划开店100家以上。未来三年内计划开店1-5家和11-100家的,共有76个机构,占有效问卷一半以上,同时19.68%计划开店6-10家。

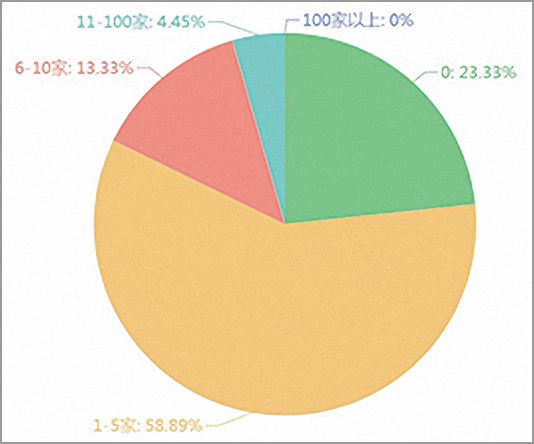

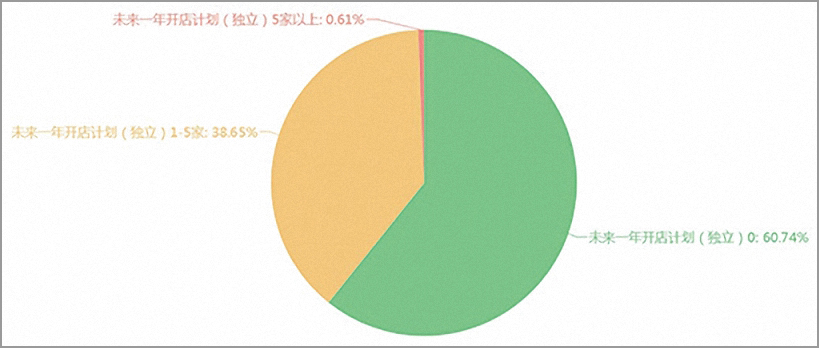

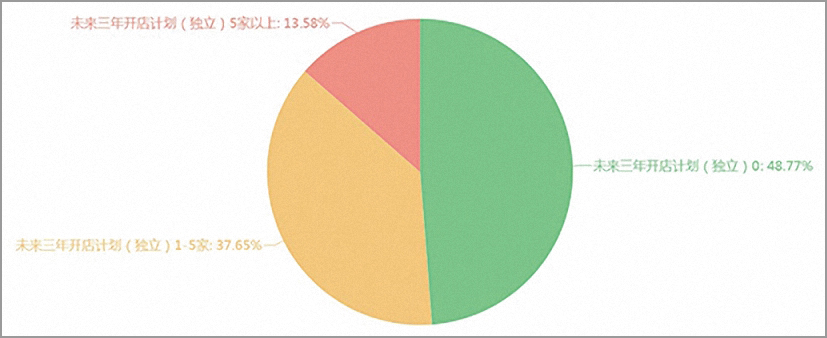

独立书店相对保守,60%以上的独立书店一年内没有开店计划。未来三年内,48.77%的独立书店没有开店计划,;37.65%计划开店1-5家,13.58%选择开店5家以上。

图3 未来一年开店计划(新华集团)

图4 未来一年开店计划(品牌连锁)

图5 未来一年开店计划(独立书店)

图6 未来三年开店计划(新华集团)

图7 未来三年开店计划(品牌连锁)

图8 未来三年开店计划(独立书店)

三、销售收入与构成

受疫情影响,2020年实体书店经营受到很大冲击,有208家书店销售收入同比下降,73家销售收入同比下降21-50%,占35.1%;37家销售收入同比下降50%以上。仅有82家书店表示,2020年销售收入同比增长,其中52家销售收入同比增长0-5%;销售收入同比增长占比50%以上的仅1家。

1. 2020年销售收入同比增长

三类书店总体来看,2020年销售收入同比增长0-5%的52家,占63.41%,所占比例最大;销售收入同比增长6-10%的次之,有14家,占17.07%;销售收入同比增长11-20%以下的10家,占12.2%;销售收入同比增长21-50%以上的5家,占6.1%;销售收入同比增长50%以上的仅1家,占比1.22%。

其中新华集团2020年销售收入同比增长0-5%的为11家,占比最高,为73.33%;销售收入同比增长11-20%的次之,为3家,占20%;销售收入同比增长6-10%以下的1家,占6.67%。

品牌连锁书店中,2020年销售收入同比增长0-5%的书店最多,为11家,占47.83%;销售收入同比增长11-20%的有2家,数量最少,占8.7%。

独立书店中,2020年销售收入同比增长0-5%的有30家,占68.18%,数量最多;销售收入同比增长50%以上的仅1家,占比2.27%。

2. 2020年销售收入同比下降

2020年销售收入同比下降21-50%的最多,73家,占35.1%;销售收入同比下降11-20%的次之,为46家,占22.11%;销售收入同比下降50%以上的37家,占比17.79%;销售收入同比下降6-10%的31家,占14.9%;选择2020年销售收入同比下降0-5%的机构最少,为21家,占10.1%。

从新华集团数据来看,2020年销售收入同比下降21-50%的最多,8家,占36.36%;销售收入同比下降0-5%的次之,6家,占27.27%;2020年销售收入同比下降50%以上为0家。

品牌连锁书店,2020年销售收入同比下降21-50%的最多,20家,占29.85%;销售收入同比下降6-10%的书店占受调查者的23.88%;收入同比下降0-5%的最少,占5.97%。

45家独立书店2020年销售收入同比下降21-50%的占37.82%,数量最多;销售收入同比下降50%的次之,27家,占22.69%;销售收入同比下降0-5%的最少,11家,占9.24%。

3. 销售收入占比

图书销售收入占比 从书店的整体收入结构类型来看,图书销售依然是书店的主要收入来源。2020年,接受调查的书店中,有24家图书销售收入占比100%,近三分之一的书店图书销售收入占比50-79%,24.13%的书店图书销售收入占比30-49%。而对于新华书店集团来说,教材教辅图书依然是收入的重头,近一半新华书店教材教辅图书销售占总收入的50-79%,18.72%的教材教辅图书销售占总收入的80%以上。

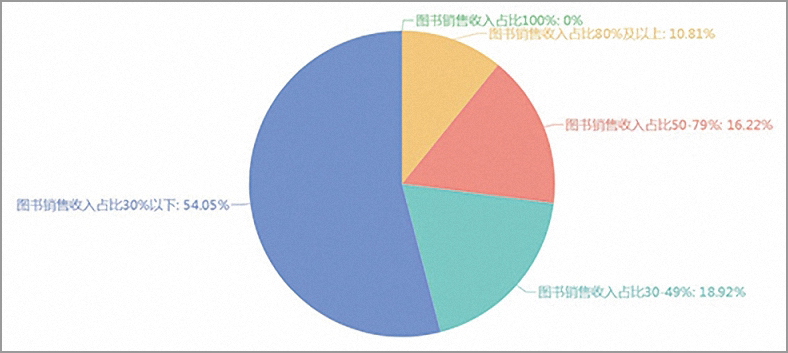

20家新华集团图书销售收入占比30%以下;7家的图书销售收入占比30-49%;图书销售收入占比100%的为0家。

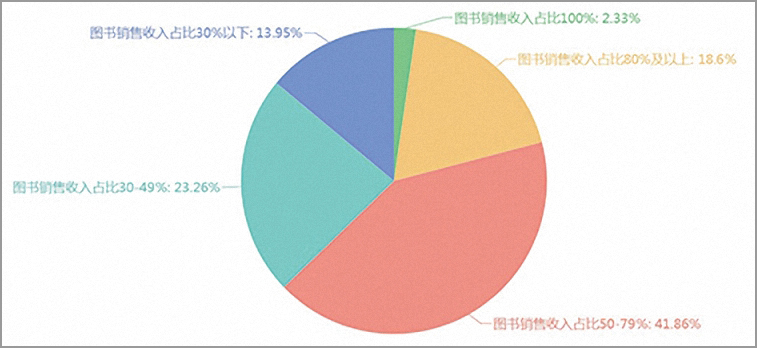

品牌连锁书店中,图书销售收入占比50-79%以下的最多,有36家,占41.86%;图书销售收入占比30-49%的20家,占23.26%;图书销售收入100%的数量最少,仅有2.33%。

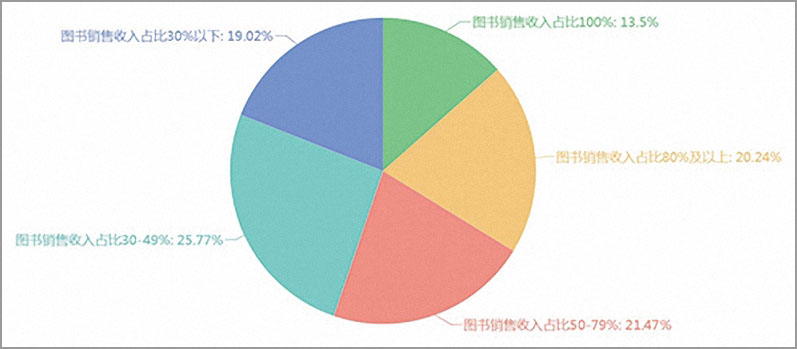

独立书店中,图书销售收入占比30-49%以下的最多,为42家,占25.77%;35家图书销售收入占比50-79%,占21.47%;图书销售收入占比80%及以上的33家,占20.24%;图书销售收入占30%以下的有31家,占19.02%;图书销售收入占比100%的书店比例为13.5%。

图9 图书销售收入占比(新华集团)

图10 图书销售收入占比(品牌连锁)

图11 图书销售收入占比(独立书店)

餐饮销售收入占比 根据新华集团、品牌连锁书店、独立书店问卷的数据,餐饮收入为0的机构最多,共有95家,占33.33%;餐饮收入占10%以下的有88家,占30.88%;餐饮收入占11-20%的有36家,占12.63%;餐饮收入占50%以上、31-50%、21-30%的机构数量差别不大,分别为23家、22家、21家。

新华集团中,多达70.27%的书店餐饮收入占10%以下,共有26家;餐饮收入为0的有11家,占29.73%。

参加调研的品牌连锁书店中,餐饮收入占10%以下最多,为32家,占37.21%;餐饮收入占11-20%和没有餐饮收入的数据相同,都是18家,都占20.93%;餐饮收入占比21-30%、31-50%、50%以上的机构,分别为8家、7家、3家。

从独立书店问卷数据来看,有多达66家书店没有餐饮收入,占40.47%;30家独立书店餐饮收入占比10%及以下,是总量的18.52%;餐饮收入占50%以上的书店有20家,占比12.35%;餐饮收入占21-30%的书店最少,为13家,占8.02%。

文创文具收入占比 新华集团、品牌连锁书店、独立书店整体来看,2020年文创文具收入占比10%及以下最多,有104家,占36.62%;文创文具收入占比11-20%的次之,有58家,占20.42%;文创文具收入占比21-30%的为46家,占16.2%;42家机构文创文具收入为零,占14.79%;文创文具收入占比31-50%的,有28家;2020年文创文具收入占比50%以上的最少,有6家,仅占2.11%。

新华集团中,2020年文创文具收入占比10%及以下的有30家,占参加调研的新华集团的81.08%;文创文具收入占比11-20%的有4家,占10.81%;2家机构2020年文创文具收入为零。

25家品牌连锁书店文创文具收入占比21-30%,占参与调研的此类书店的29.76%;文创文具收入占比11-20%的次之,有24家,占28.57%;6家品牌连锁书店2020年文创文具收入为零;文创文具收入占50%以上的有2家,占2.38%。

59家独立书店文创文具收入占比10%及以下,占参加本次调研的书店的36.2%,数量最多;文创文具收入占比11-20%的次之,有30家,占18.4%;34家独立书店2020年文创文具收入为零,占20.86%。

会员收入增长 2020年书店会员收入增长占比总体较低,根据调研数据汇总,共有104家机构没有会员收入增长,占参与调研总量的36.49%;88家会员收入增长10%及以下,为30.88%;会员收入增长11-20%的机构有41家,占14.39%;会员收入增长21-30%的有26家,占9.12%;有15家机构会员收入增长超过50%,占5.26%;会员收入增长31-50%的书店最少,有11家,仅占3.86%。

游学收入占比 从问卷数据来看,新华集团和品牌连锁书店在游学收入方面占比都不高,93家没有游学收入,占总量的76.86%;25家游学收入10%及以下,占参与调研的书店的20.66%;3家游学收入11-20%,所占比例为2.48%。

教材教辅图书销售占比 整体来看,2020年新华集团的教材教辅图书销售仍占很大的比例,占比50-79%的数量最多,有17家,占受调查者总数的45.94%;7家教材教辅图书销售占80%以上,占受调查书店的18.92%;10家教材教辅图书销售占30%以下,占27.03%;3家教材教辅图书销售占比30-49%。

其他收入增长 整体来看,本次调研的实体书店其他收入增长占比也不高,有181家为0,占接受调查的书店的64.18%,增长10%及以下的有56家,占19.86%;增长11-20%的有25家,占8.87%;增长21-30%的有9家,占3.19%;增长31-50%的有5家,占1.77%;增长50%以上的有6家,占2.13%。

4. 线上线下收入

从收入渠道构成来看,参与调研的实体书店主要还是以线下收入为主,同时线上也有所布局。

在参加调研的品牌连锁书店中,有76家书店线下收入占50%以上,占总量的88.37%。线上收入占比10%及以下的机构最多,有144家;有91家机构2020年线上收入为零。2020年线上收入占比50%以上的书店,仅占参与调研的书店的4.97%。根据数据,2020年,实体书店的线上收入、线下收入同比增长均有所减缓,有三分之一的品牌连锁书店线上收入同比没有增长,43.18%线上收入增长占比10%及以下;一半以上的独立书店2020年线上收入同比没有增长,30.25%的独立书店线上收入同比增长10%以下;50%的新华书店集团线下收入同比增长10%及以下,41.18%的线下收入同比没有增长。

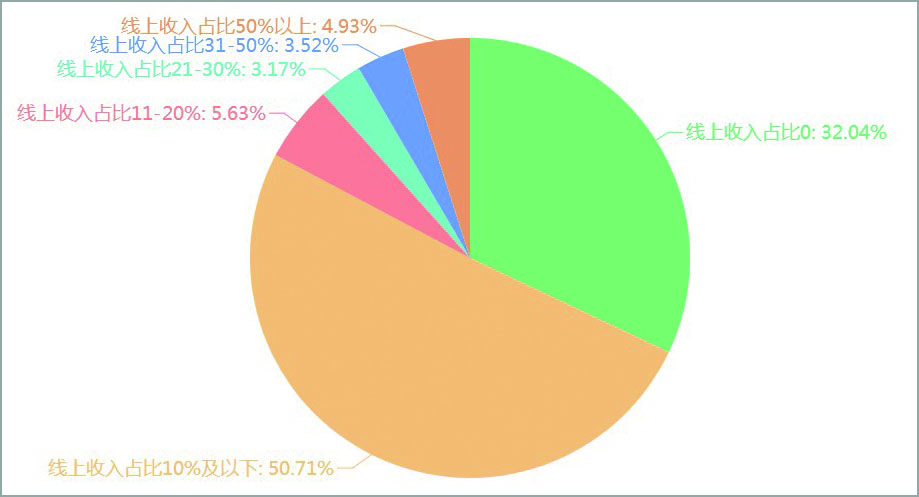

线上收入占比 新华集团、品牌连锁书店、独立书店整体来看,2020年线上收入占比不高,其中只占10%及以下的机构最多,有144家,占参与调查的书店总量的50.71%;91家机构2020年线上收入为零,占32.04%;仅有14家机构2020年线上收入占比50%以上,占4.93%。此外,2020年线上收入占比11-20%的为16家,占5.63%;2020年线上收入占比31-50%的有10家,占3.52%;2020年线上收入占比21-30%以上的机构数量最少,有9家,占3.17%。

有4家新华集团没有线上收入,占此类书店数量的11.11%;30家2020年线上收入占比10%及以下,占83.33%;2家线上收入占比11-20%。

品牌连锁书店,2020年线上收入占比11-20%的有50家,数量最多,占参加调研的此类书店的58.83%;19家机构2020年没有线上收入,占22.35%;线上收入50%以上的书店仅有2家。

独立书店线上收入情况也不乐观,有68家书店没有线上收入,占此类书店的41.72%;64家书店线上收入为10%及以下,占39.26%;有12家书店线上收入占50%以上。

图12 线上收入占比(全部汇总)

线上收入同比增长 品牌连锁书店和独立书店2020年线上收入增长情况不乐观,其中124家,近一半的此类书店线上收入没有增长;87家线上收入增长10%及以下;14家线上收入增长50%以上;线上收入增长占比11-20%有12家,占4.8%;线上收入增长占比21-30%、31-50%两项的数量相当,分别为7家和6家。

品牌连锁书店中,32家线上收入无增长,占此类书店数量的36.37%;38家线上收入增长占比10%及以下,数量最多,占43.18%;线上收入增长50%的仅有10家书店。

92家独立书店2020年线上收入没有增长,占受调查书店的一半以上;49家线上收入增长10%以下,占30.25%,仅4家书店线上收入增长50%以上。

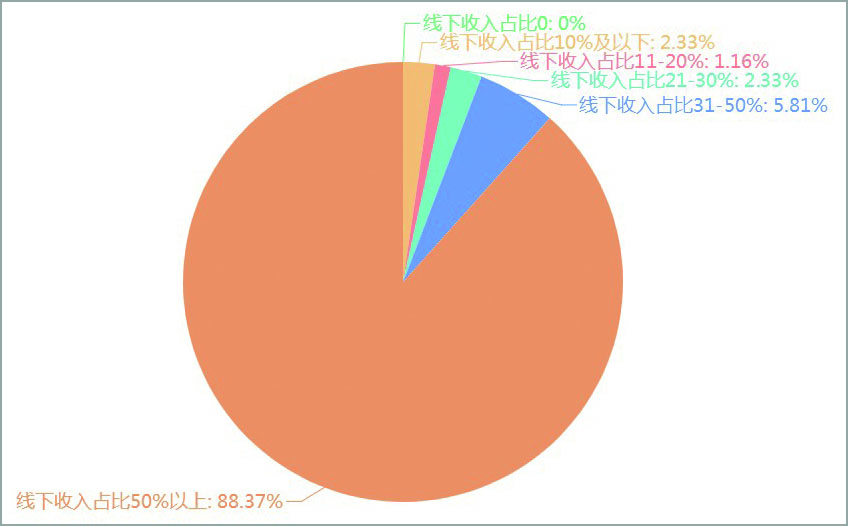

线下收入占比 整体来看,品牌连锁书店线下收入占比比较高,有76家书店线下收入占50%以上,占受调查书店总量的88.37%;5家线下收入占31-50%,占总量的5.81%;线下收入占21-30%、10%以下的相同,各2家,分别占总量的2.33%;线下收入占比10%及以下的仅有1家。

图13 线下收入占比(品牌连锁)

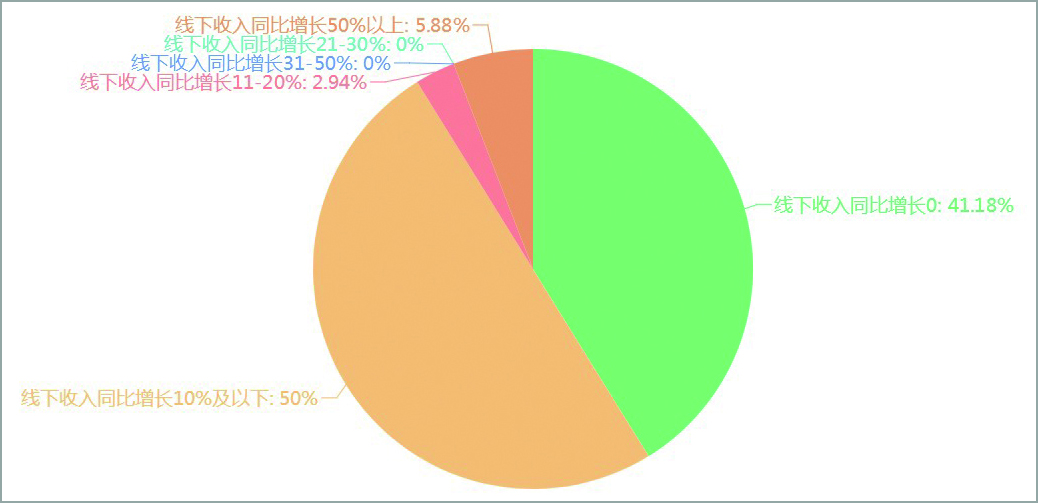

线下收入同比增长 2020年,新华集团线下收入增长整体不高,有效问卷中,有一半的线下收入同比增长10%及以下;14家线下收入没有增长,占受调查的此类书店的41.18%;1家线下收入同比增长占11-20%;2家线下收入同比增长50%以上,占5.88%。

图14 线下收入占比(新华集团)

四、未来挑战与应对

和新华集团、品牌连锁店相比,独立书店的生存更加艰难,此次我们专门对独立书店自救方式进行了调研。独立书店自救的首选方式为压缩成本,占22.71%;书店拓展新业务收入是第二选择,占17.67%;此外独立书店还通过网上开展外卖业务、举办线上读书分享会、优化网上图书数据、微信群销售、增加知识服务等来增加营收。

1、挑战

自疫情爆发以来,各地实体书店陆续停止营业,销售归零,遭遇短期困难。根据本次调研,网络竞争是书店经营困难最大的挑战,占21.92%;人力成本、疫情常态化是第二、三大挑战,而房租成本、销售乏力等也给实体书店带来不小的压力。

对于新华集团而言,网络竞争、疫情常态化、人力成本是三大挑战,各有38家、37家、36家选择,占比分别为22.49%、21.89%和21.3%;31家书店选择销售乏力,占18.34%。

对于品牌连锁书店而言,网络竞争也是最为严峻的,72家书店认为这是最大的挑战,占参与调研的书店的21.55%;疫情常态化、人力成本、房租成本三项占比都是20.66%,各有69家书店选择。销售乏力位列第五,占15.27%。

118家独立书店认为网络竞争是当前面临的最严峻挑战,占比21.97%;人力成本是第二大挑战,112家选择,占20.86%;疫情常态化是第三大挑战,占比达到了18.81%;房租成本排名第四,占比18.62%;销售乏力则排名第五,占比16.95%。

2、应对

在应对措施中,期待政策支持、拓展新业务两项呼声最高,占三分之二以上。对于书店来说,获得资金支持则是第三应对方法,占比为10.93%;在其他应对方法中,开发更多合作平台、增加文创产品、增加网络书店数量、公众号微商城建立与运营、微营销(直播)等等也是书店目前以及将来会采取的措施。小部分书店选择闭店、裁员。

新华集团期待政策支持呼声最高,35家选择,占40.7%;拓展新业务位列第二,占37.21%;融资占10.47%,排名第三。

品牌连锁书店拓展新业务呼声最高,75家书店选择,占35.88%;72家书店期待政策支持,占34.45%;排名第三位的是融资,占13.4%。

独立书店比较看重政策支持和拓展新业务,两个选项各占37.11%,共有236家书店选择;30家书店选择融资,占比为9.43%;仅有13家书店选择闭店。

五、相关政策情况

在书店积极抗疫的同时,中央和地方多项有针对性的政策也陆续落地,根据所调研的新华集团、品牌连锁书店、独立书店问卷所选数据来看,2020年获得的政策支持中,享受资金补贴的最多,占25.97%;税费减免次之,占20.73%;房租补贴或其他优惠政策排第三,未获得政策支持的书店占比17.77%。而最期待颁布的政策支持中,资金补贴高居首位,占22.03%;房租减免排名第二,占比为18.5%;所得税优惠政策延续、规范图书市场价格秩序、政府采购服务分列第三、第四、第五。

1. 2020年获得的政策支持

新华集团获得的政策支持中,税费减免、资金补贴位居前二,占比37.5%和27.78%;新华集团获得的其他政策支持中,线上培训补贴、社保减免、三金减免等,占18.05%。

品牌连锁书店获得的政策支持中,资金补贴、房租补贴或优惠、税费减免名列三甲,分别占比29.68%、23.87%和20.64%;政府采购服务排名第四,占比10.32%。15家书店未获得政策支持。

2020年未获得政策支持的独立书店有62家,占比29.25%;得到资金补贴的有48家,占比22.64%;得到房租补贴或优惠的排名第三,占比17.92%;税费减免占比15.09%。

2. 最期待颁布的政策支持

总体来看,最期待颁布的政策支持中,资金补贴呼声最高,有250个书店选择,占此次调研书店总量的22.03%;房租减免次之,210家选择,占18.5%;所得税优惠政策延续排名第三,197家选择,占17.36%;184家书店期待规范图书市场价格秩序,占比16.21%;161家书店选择政府采购服务,占比14.18%;其他政策支持,占比1.94%。

对于新华集团来说,所得税优惠政策延续和资金补贴期望值不相上下,两者占比都为19.58%;32个机构期待规范图书市场价格秩序,占比16.93%;政府采购服务占15.34%,房租减免政策占比14.28%,培训费补贴占13.76%。

品牌连锁书店问卷中,资金补贴、房租减免、所得税优惠政策是期待最高的三个选项,分别占比22.16%、19.46%和16.49%,其中资金补贴有82个书店选择;规范图书市场价格秩序和政府采购服务期待值相差不多,占比分别是15.41%和14.86%。

独立书店最期待颁布的政策支持是资金补贴,有131家机构选择,占22.74%;房租减免排名第二,占19.27%,有111家选择;所得税优惠政策延续占17.19%,排第三;规范图书市场价格秩序占16.49%,政府采购服务占13.37%。

六、疫情期间如何自救

根据数据来看,独立书店首选自救方式为:书店自身压缩成本,有72家书店选择,占调查书店的22.71%;56家书店采取拓展新业务收入自救,占17.67%,排名第二;47家书店采取其他方式求生存,例如书店网上开展外卖业务,举办线上读书分享会,优化网上图书数据,微信群销售,增加知识服务等等,占比14.83%;44家选择网上收入增加,占比13.88%,位居第四;42家选择书店销售恢复,占13.25%。26家书店进行了裁员,19家书店采取关闭部分门店,11家书店选择贷款融资。