人间四月天,正是读书时。在4月23日“世界阅读日”到来之际,京东图书与艾瑞咨询发布《2020中国图书市场报告》(以下简称《报告》),通过对用户画像、消费行为习惯、地域分布等多维度分析,完整呈现了2020年中国图书市场特点和发展趋势。《报告》显示:第一,纸质书电子书有声书并驾齐驱,纸电声+知识服务+软硬件的阅读全生态平台是用户首选,阅读形式趋于分散;第二,疫情影响阅读,用户阅读时长提高,阅读偏好也有所改变;第三,新书减量不减热度,出版品种数量下滑,但新书精品策略取得显著成绩,用户关注度高。

Part 1

2020中国图书市场特点

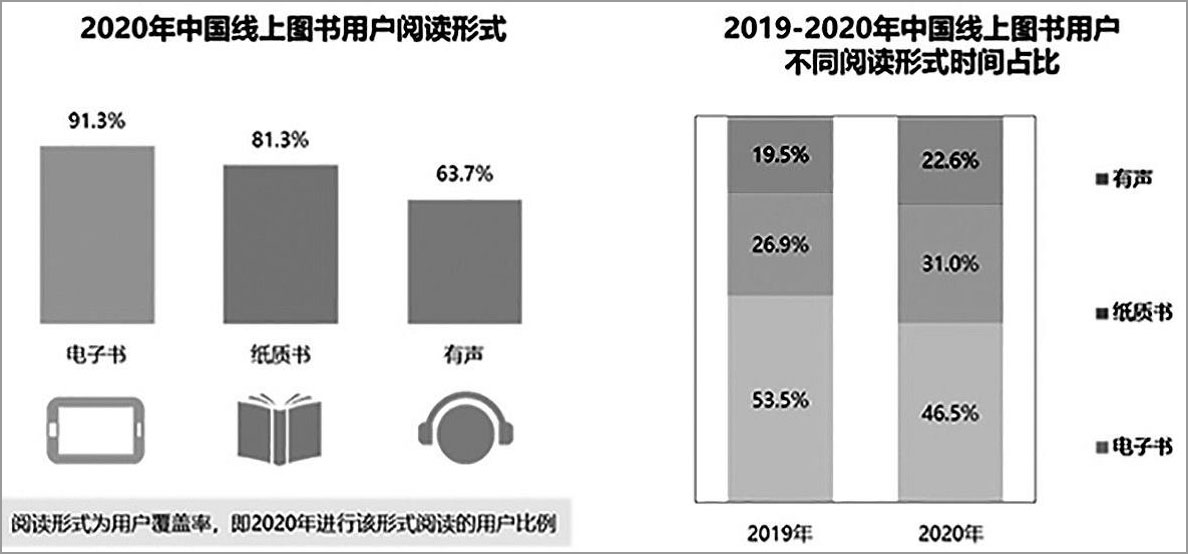

特点一:纸质书电子书有声书并驾齐驱

纸电声+知识服务+软硬件的阅读全生态平台成为用户首选。受疫情影响,2020年用户对电子书和有声的需求变多。而相对功能较为单一的数字阅读平台,用户更偏好使用功能更全面的综合性平台:47.6%用户愿意使用纸电声+知识服务+软硬件的阅读全生态平台(17.5%用户愿意优先使用);纸电声+知识服务+软硬件的阅读全生态平台成为用户首选。

阅读形式趋于分散,用户阅读时间占比差距缩小。用户阅读时间占比与阅读形式覆盖率成正比,无论用户覆盖率还是阅读时间占比都是电子书第一、纸书第二、有声书第三。

与2019年对比,2020年由于受疫情影响,在纸质书、电子书、有声书的用户阅读时长均实现增长的前提下,用户利用纸质书和有声书的时长较电子书增长更多,因此占比增长,并且导致各阅读形式的阅读时间占比差距缩小,用户阅读形式趋于分散。

同时购买纸电声的用户数量大幅增长。在“纸电声同步”的趋势下,2020年同时购买电子书、有声书和纸质书的京东用户数量较2019年增长了40%。细分来看, 2020年京东电子书的品类中,经济管理、计算机、小说不仅成交额占比靠前,也是推动电子书业务发展的主要助力;2020年京东有声业务中,小说、人文社科、经管成交额占比靠前,文学、小说、外语成交额增速靠前。

不同阅读载体读者需求不同。2020年,虽然受到疫情影响,但线上纸质书销售保持了健康增长。纸质书成交额占比最高的5个图书品类是:文教、童书、社科、文学、科技,儿童和学生依然是纸书市场的刚需客群并扮演着越来越重要的位置。同时,有声书业务市场急剧扩张:成交额是2019年的7.1倍,播放时长是11倍,成交额增幅最高的3个图书品类是:文学、小说和外语。电子书(含网文)也保持强劲增幅:成交量同比2019年增幅超70%,成交额增幅最高的3个品类是:漫画杂志、女生原创和少儿。

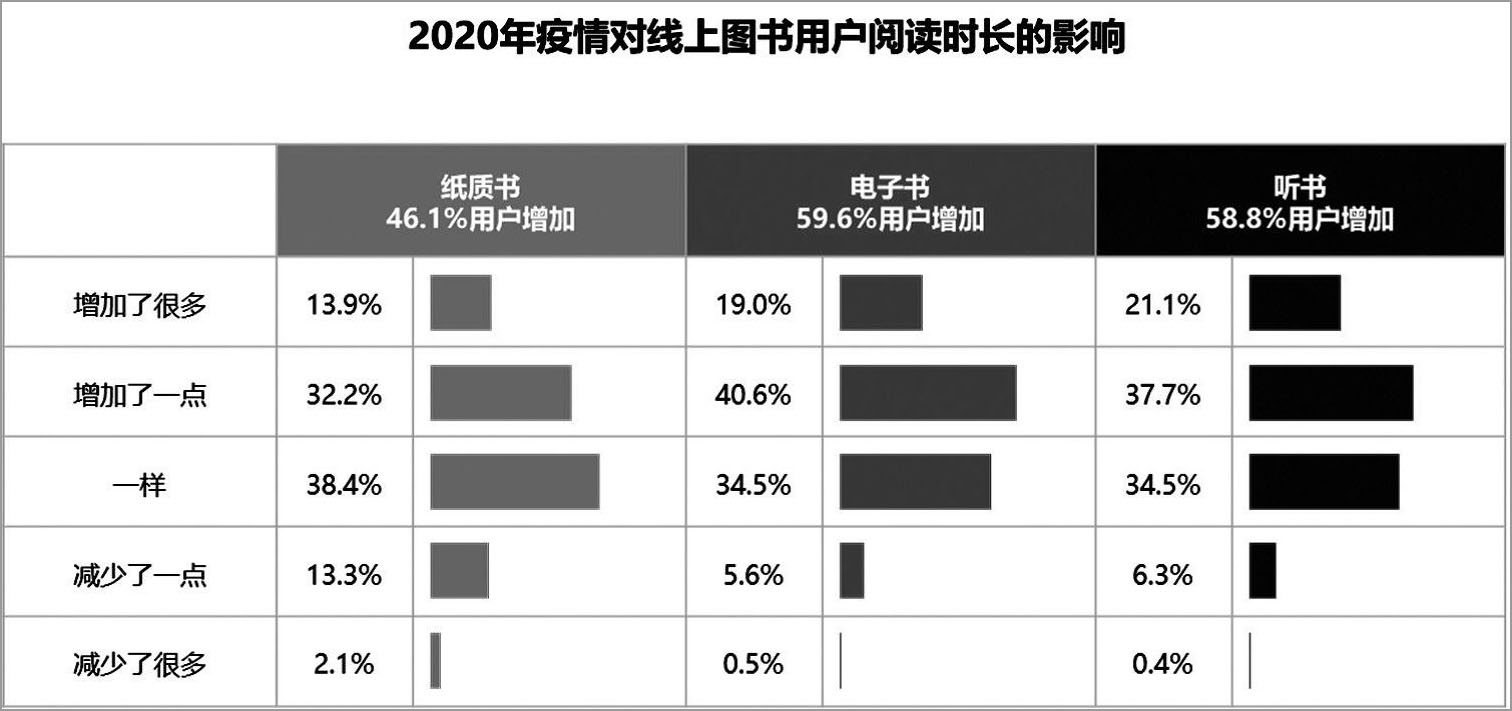

特点二:疫情影响阅读习惯

促进用户阅读时长增加。疫情期间,用户外出减少,有了更多的居家空闲时间,各类阅读时长随之增加:46.1%用户增加了纸质书阅读时间,59.6%用户增加了电子书阅读时间,58.8%用户增加了听书时间。

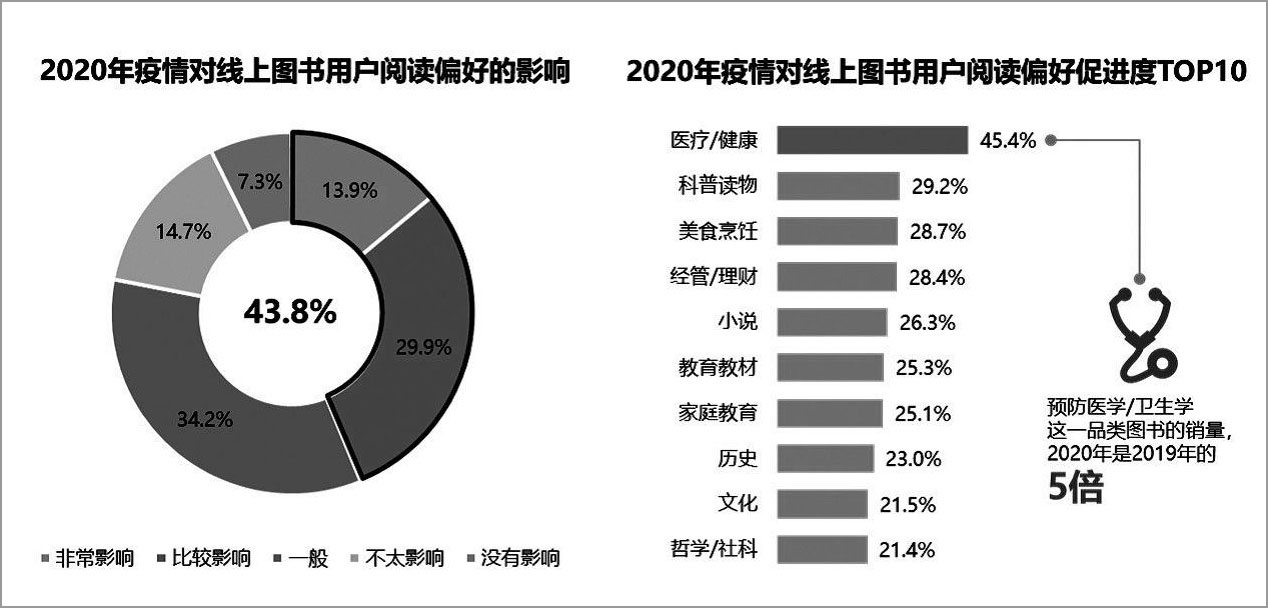

影响用户阅读偏好,对医疗健康的关注明显提升。43.8%的图书用户明确表示疫情对自己的阅读偏好有影响,其中13.9%表示非常影响,29.9%表示比较影响。疫情期间,随着阅读时间的增加,用户对各类型图书的阅读偏好均有增长;疫情的发生使得用户更加关注医疗/健康,医疗/健康类图书的用户偏好度增长最为明显(45.4%);用户偏好的增长也体现在图书销售上——根据京东图书大数据,预防医学/卫生学这一品类图书的销量,2020年是2019年的5倍。

提高买书热情,购买数量进一步增加。在2017年至2019年用户购书数量持续增长的情况下,相对2019年,2020年用户购书数量进一步增长,年度购买数量在8本以上的用户占比提升,由30.3%增长至35.4%。疫情期间阅读的增长对图书用户的买书热情起到了积极的推动作用,48.2%用户认为疫情促进了自己的购买行为,其中17.2%用户认为自己实际购买的图书数量比预期增加了很多,31.0%用户认为比预期增加了一点。

特点三:为知识付费意愿进一步提升

买书花钱不含糊,人均购买金额逐年增长。2020年,多数用户的年度买书支出依然集中在200~500元之间,占比达43.6%;但买书数量的增长也一定程度上带动了图书花费的增长,相较2019年,2020年买书金额在500元以上的用户占比提升了6.1%,用户为买书花钱的意愿进一步提升。根据京东图书大数据,图书用户的人均购买金额逐年增长,2020年图书用户的人均购书支出较2018年增长3.3%;人均花费增长的一小步就是图书市场增长的一大步。

女性用户呈现更强大的购买增势。根据京东图书大数据,虽然男性用户人均买书金额高于女性, 但女性用户数量增速在2019年和2020年均超过男性用户数量增速,2020年明显高出13个百分点;而对比2018年,2020年女性新用户数量增幅更是超过男性新用户数量增幅15%。

特点四:新书减量不减热度

新书品种下滑,新书精品策略取得显著成绩。由于疫情原因,新书相关的选题、书号审批、出版、印刷、销售等各环节均受到影响,新书出版品种数量维持走低态势,2018~2020年连续缩减至上一年度的80%;由此,新书出版品种数量在总出版品种数量中的比重也逐年下滑,由2018年的11.3%下滑至2020年的6.5%。与之形成对比的是,疫情之下的新书出版精品策略取得更为显著的成绩,新书受到读者广泛关注——单品成交额加速上扬,2019年增长30%,2020年增长50%;相信未来将有更多图书成为具备持久生命力的经典之作。

用户对2021年新书关注度高,最关注经管/理财。66.3%用户表示2021年会关注新书,仅1.1%用户表示完全不关注2021年新书。用户最感兴趣的新书类型是经管/理财,关注度为32.9%,小说和科普读物新书的关注度也在三成以上。

97.4%用户有新书购买计划——半数用户预计自己的新书购买数量在3~6本,其中28.0%用户预计购买3~4本,22.1%用户预计购买5~6本;此外,13.9%用户预计会购买10本及以上的新书。这些给新书市场释放了积极的信号。

特点五:用户看重题材和口碑、愿意尝新

选书最看重喜欢的题材,其次是网络/亲友/老师口碑推荐。在图书题材之外,网络口碑、亲人/朋友推荐、老师推荐都是图书内容评价方面的用户影响因素,图书运营需要加强口碑营销;此外,电商平台的销量榜单也是读者买书的重要参考因素。对比不同年龄段来看,图书消费重点人群——85后最看重网络口碑,对销量榜单的看重度高于其他年龄段。而用户对于口碑和销量榜单的看重使图书市场相对更容易形成“强者越强”的马太效应,有利于精品图书的销售。

买书时用书凑包邮,多平台比价,按需购书。买书时,更多用户选择用书凑包邮而非用其他商品凑包邮,这样的凑包邮偏好对于图书市场的增长有积极的作用。而精打细算的用户在买书比价时主要对比不同图书购买平台的价格——42.8%用户会在不同网站之间比价。此外,有需求才是用户买书的大前提——39.4%的用户在有需求的时候不管是否有促销都会买书,33.8%的用户在有需求时会等促销再买;图书用户相对理性,目标性较强,较少盲目屯书。

尝试新品,推荐意愿强且更看重平台、品牌和服务。与2019年不同,2020年的图书用户中,尝新者的比例高于忠诚者,38.9%的用户愿意不断尝试新的网站/品牌,用户在消费上的冒险精神增强,更加容易转移;且推荐者多于接受者,更容易造成用户转移的连环效应。相对价格,用户对平台/品牌/服务的看重度进一步增强,49.3%的用户认为某些平台/品牌的品质和服务更好,价格贵点也没关系,45.8%的用户愿意为更好的服务支付更多的金钱。

(图片样本:N=2190;艾瑞咨询于2020年12月通过iClick网上调研获得。)

Part 2

2021中国图书市场趋势

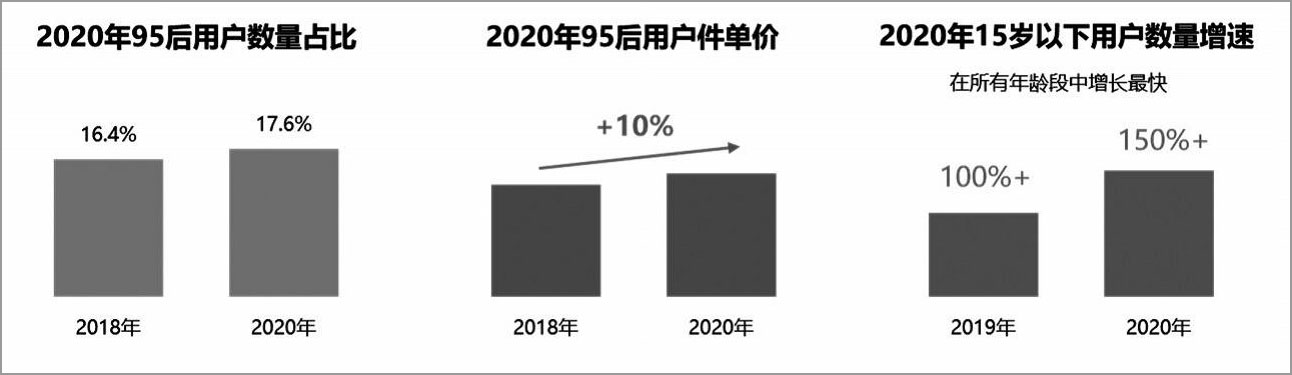

趋势一:95后成为消费新势力

用户数量与消费力双升。通过京东图书用户画像可以看出,图书用户年轻化越来越明显。95后用户数量占比和件单价有相对明显的增长:25岁以下用户占比从2018的16.4%提升到了2020年的17.6%,95后用户的件单价,2020年同2018年相比,提升了10%。此前被视为消费潜力的95后已成长为图书消费新势力。

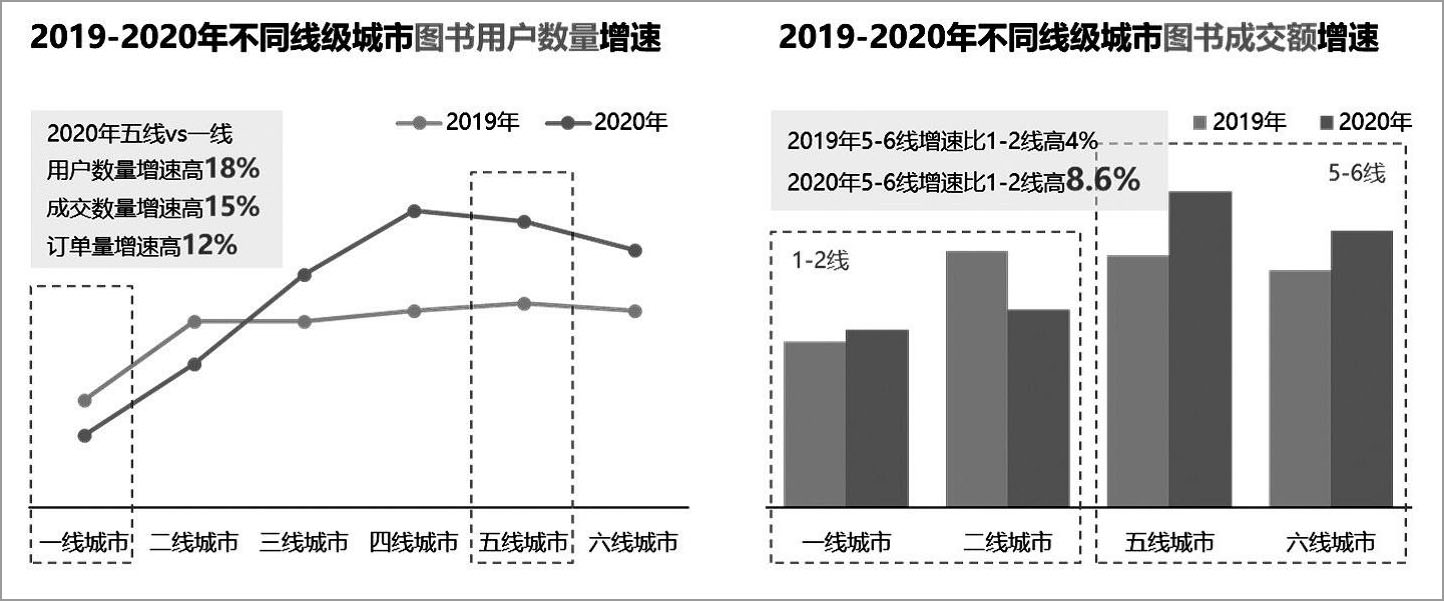

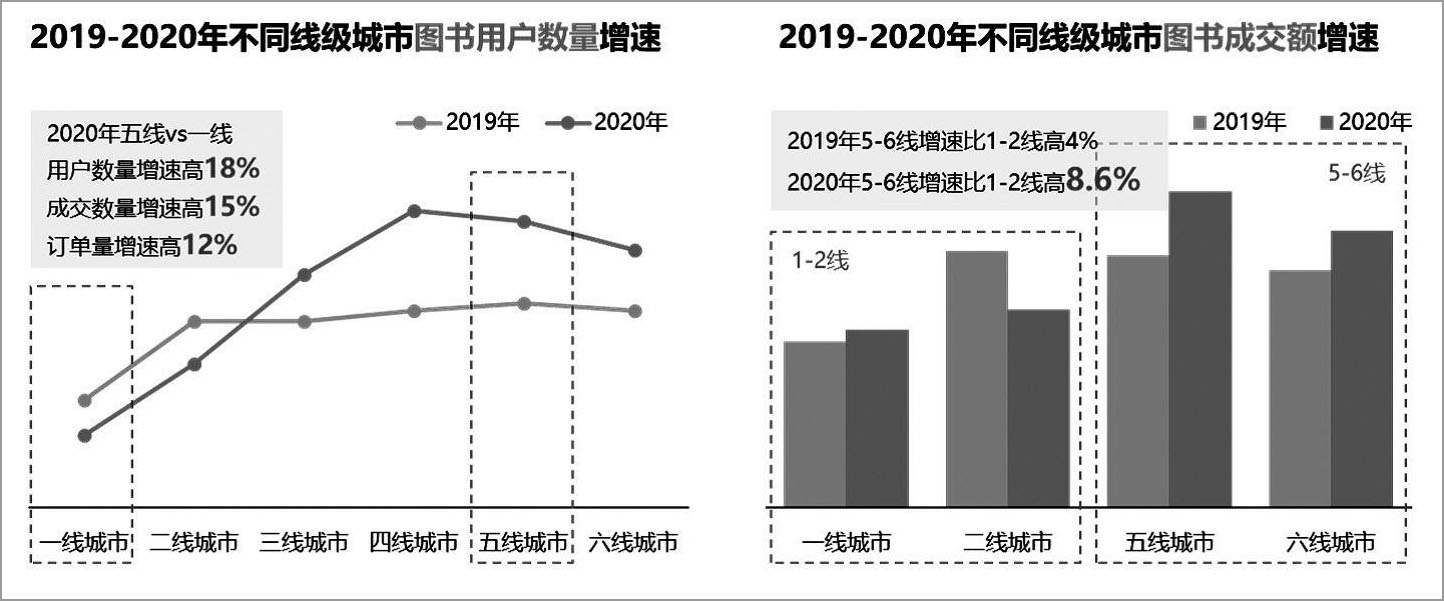

25岁以下用户在下沉市场增长强劲。带动整体图书市场增长的85后和95后用户在下沉市场也拥有强劲表现,尤其95后用户表现更为突出:六线城市的95后用户数量增幅比一线城市高24%。高增速也使五六线城市与一二线城市的95后用户数量占比差距大幅缩减——从2018年的18%缩减至2020年的10.6%。

趋势二:向低线级城市持续下沉

三至六线城市的用户数量占比及新用户数量占比逐年上升。近年来,下沉市场的精神需求旺盛,京东也关注下沉市场,积极推进全民阅读。根据京东图书数据,2018年至2020年,一二线城市的用户数量占比及新用户数量占比逐年下降,三至六线城市的用户数量占比及新用户数量占比逐年上升;与之对应,三至六线城市的成交数量占比及成交额占比也逐年上升,图书市场渠道逐渐下沉。

五六线城市用户数量增幅相对更高,且增速加快。五六线城市用户数量的加速增长,带动了成交数量和订单量的加速增长。举例对比,2020年五线城市用户数量增速比一线城市增速高18%,五线城市成交数量增速比一线城市增速高15%,五线城市订单量增速比一线城市增速高12%。此外,2019年和2020年,五六线城市的成交额增速均位居第一;且由于增速加快,五六线城市成交额增速比一二线城市成交额增速的领先幅度由2019年的4%加大至2020年的8.6%。

图书类型消费差异显著。高低线城市由于产业、工种差异,导致人们在应用型图书购买上有所差异。原版、投资、编程语言与程序设计、电子商务等图书品类的读者更多分布在高线级城市,其在一线城市成交额占比40%多。而京东物流和仓库的铺设,使正版图书可触达各乡镇,下沉市场用户可享受一样的优惠和物流速度,因此一些在低线级市场不易买到的专业书,如职业资格考试、公务员考试、事业单位考试等图书,各线级城市成交额占比相对平均。

趋势三:线上线下全渠道融合时代到来

融合加速,不断提升读者购物体验。线上书店和线下书店的属性决定了双方具有不可替代的优势,能满足读者不同的需求。当下,线上线下全渠道融合已成为零售行业主流发展趋势。尤其是在2020年疫情的背景下,“黑天鹅”的出现加速了融合。2020年,京东图书通过“物竞天择项目”试水“一小时达”服务,优化配送成本以及顾客等待时效;同时,通过京东极速版、京东掌柜宝、京喜等,为低线城市的小书店提供服务。未来京东图书将在全渠道融合趋势下不断探索新的玩法,带给读者更优的购物体验。

线上用户依然喜爱实体书店,线下买书会参考线上榜单。虽然线上已经成为用户的主要购书渠道,但线下书店依然有其沉浸式阅读、作为休闲空间的附加值等优势存在,66.5%线上图书用户仍然喜欢去实体书店,其中19.6%非常喜欢实体书店,46.8%比较喜欢实体书店。此外,用户本身的购书行为也是线上线下融合的一种体现——96.4%用户在线下买书时会参考线上榜单,超四成用户会参考图书热评榜、销量榜和口碑榜。

京东图书的线上线下融合策略用户接受度高。57.7%用户愿意线下买书时购买京东定制化的文创周边及办公用品;55.9%用户愿意在实体店购买教育类课程卡/电子书VIP卡/京东图书卡;77.6%用户愿意接受线上下单,线下就近配送的买书方式;75.2%用户喜欢线上购物获得的图书优惠券可在线下场景使用。随着线上线下融合进程的发展,京东图书的线上线下融合策略将惠及更多图书用户。

趋势四:直播、短视频领域愈发火热

超半数用户观看电商直播和短视频的频率因疫情增加。疫情期间,防控力度加大,用户宅家时间变长,大大提高了用户观看电商直播和短视频的频率,调研结果显示53.0%用户观看电商直播的频率增加,55.8%用户观看短视频的频率增加。在2019年推出短视频栏目《书生说》的基础上,2020年京东图书搭建官方直播栏目《新书有请》《高能出版社》,邀约作家、大咖直播。2021年将继续在商家以及达人的直播、短视频方面大力投入资源,给读者推荐优质好书。

趋势五:智能供应链提升购物体验

“万物先销”助力合作伙伴数智化发展,有效提升销量。云计算、大数据等信息技术正在推动传统供应链向智能供应链转型,2020年,京东图书携手文轩在线,共建新型供应链协同模式,打通供应链系统,实现库房共享、品种共享,引领行业供应链;2020年底京东推出供应链创新项目“万物先销”,通过供应商共享实时库存或者在途物流信息,开启预先销售模式以提升销量,节省平台与供应商的成本,提升效率。2021年,京东图书还将提供更优的基础设施和平台服务,降低图书行业社会成本,实现从消费端到产业端价值链各环节的整体优化与重构。

丰富图书种类,满足读者多元需求,不断提升购物体验。高效的供应链体系及物流系统是提升消费者体验的关键要素之一。科技进步叠加用户需求变化,共同驱动行业变革。2020年,京东图书通过供应链模式创新,扩充图书种类,尤其是长尾品种图书,满足客户的多元需求。同时,通过合作印厂模式,实现高效的按需印刷,1本起印,48小时送达,持续提升用户购书体验。2021年,京东图书还将开始布局超级仓储+智能印厂的产业集群,以云、大数据支撑决策,实现选品更多、时效最优、更懂消费者。

(图片来源:公开资料,京东图书大数据,艾瑞咨询整理及绘制。)