本报用对标世界一流的方法,观察位于世界前沿的主要国家出版行业近5年的发展脉络,描绘出各国出版业的发展特征和趋势,或可帮助中国出版业找到战略规划中重点。本报曾于2020年12月25日刊发《国际出版商战略布局观察》,此次作为其续篇,梳理美、日、德、英四国2016—2019年的相关数据,以供业界参考。

在国内市场日趋饱和的情况下,拓展出版物出口业务成为英国实现高速度增长的法宝,未来几年将成为全球第三大出版市场。德国为扩大内需,大力吸引新读者购书,缩减图书品种,以高质量出版加强图书在市场的竞争力。随着消费者的阅读和消费习惯向线上转移,多国的图书线上销售超越线下销售,这也成为出版业创新营销的新着力点。市场份额向大型出版集团集中的现象依然存在,同时,大社在畅销书榜单上霸榜的现象也日益突出。

需要说明的是,为确保文中数据的权威性和可信度,本文收集的数据来自各国相关政府部门、行业协会及世界知名市场咨询机构的统计。

三是电子书收入下滑,数字有声书持续增长,但纸书仍占据美国图书市场主导地位。2019年,电子书收入比2018年下滑4.9%至19.4亿美元,比2015年下滑30.8%。电子书销量同比下滑2.6%至3.357亿册。数字有声书收入比2018年增长15.9%至13.1亿美元,比2015年增长了143.8%。2019年精装书、硬纸板书、平装书和简装书的总收入在美国图书市场的占比达47.6%。在大众图书板块,纸书收入占比为74.7%,其中,精装书的销量在大众图书市场的占比为24.2%,收入占比为36.0%。

四是在大众图书市场板块,数字化比例在持续增加。2016年,电子书和数字有声书收入分别为22.60亿美元和6.43亿美元,两者之和在美国大众图书市场占比为18%(来自StatShot年度报告);2017年,电子书和数字有声书收入分别为11.03亿美元和3.43亿美元,两者之和在大众图书市场占比19%(来自StatShot月度报告);2018年,电子书收入数字有声书收入10.16亿美元,数字有声书收入4.69亿美元,两者之和在大众图书市场占比19%(StatShot月度报告);2019年,电子书和数字有声书收入分别为19.40亿美元和13.1亿美元,两者之和在大众图书市场占比20%(StatShot年度报告);2020年,电子书收入11亿美元,数字有声书收入6.76亿美元,两者之和在大众图书市场占比21%(StatShot月度统计)。从整体看,数字化规模整体呈逐年上升态势。

还有一点值得一提,美国出版商协会未统计亚马逊的销售数字,而根据“作者收入”(Author Earnings)网站的统计,2016年亚马逊在美国图书销售渠道的占比已达42%,2017年在美国电子书市场的份额已达83%。从2019年开始,“作者收入”网站更名为Bookstat网站,对美国出版商协会未统计的、通过线上销售的价值12.5亿美元的图书进行监测。将美国出版商协会的StatShot年度统计与Bookstat网站的数据综合考虑,应当能够较准确地反映美国图书市场的整体面貌。

(注:“作者收入”网站监测的销售图书数据,由网络蜘蛛从网络书店(亚马逊、巴诺书店、苹果、谷歌、科博)抓取传统出版、自费出版和亚马逊出版的100万种纸质书、电子书、有声书每天的实时销量数据,市场覆盖率达96%。)

表1:美国出版业概况一览表

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| GDP | 19.86亿美元(增幅1.6%) | 20.30万亿美元(增幅2.2%) | 20.89万亿美元(增幅2.9%) | 21.43万亿美元(增幅2.6%) | / |

| 出版业年收入及占GDP比重 | 262.70亿美元(增幅-5.5%),占GDP比重0.1402% | 262.30亿美元(增幅-0.15%),占GDP比重0.1344% | 256.30亿美元(增幅-2.29%),占GDP比重0.1236% | 259.30亿美元(增幅1.17%),占GDP比重0.1207%27.6亿册 | *147.53亿美元(*增幅-0.09%) |

| 年销售图书数量 | 27.0亿册 | 27.2亿册 | 27.1亿册 | 电子书收入19.40亿美元,数字有声书收入13.1亿美元,两者之和在大众图书市场占比20% | / |

| 数字化收入占比及规模 | 电子书收入22.60亿美元,数字有声书收入6.43亿美元,两者之和在大众图书市场占比18% | 电子书收入10.54亿美元,数字有声书收入同比增长28.8%,*数字化收入占比19% | 电子书收入10.16亿美元,数字有声书收入同比增长28.7%,*数字化收入占比19% | 8家 | *电子书收入11亿美元,数字有声书收入6.76亿美元,两者之和在大众图书市场占比21% |

| “全球出版50强”上榜公司数量 | 9家 | 10家 | 9家 | / |

表2:2015—2019年美国出版业各板块收入(单位:亿美元)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2019同比增幅 | |

| 大众出版 | 158.2 | 1590 | 159.5 | 161.6 | 16.23 | 0.4% |

| 高等教育 | 45.3 | 39.6 | 39.8 | 36.2 | 3.23 | -10.9% |

| PreK-12 | 41.1 | 37.3 | 36.2 | 33.8 | 40.7 | 20.4% |

| 专业图书 | 30.5 | 23.7 | 23.5 | 2.15 | 20.8 | -3.7% |

| 大学出版 | 2.9 | 2.8 | 2.9 | 0.26 | 2.6 | 1.1% |

| 其他 | 0.1 | 0.4 | 0.4 | 0.06 | 0.7 | 3.9% |

| 总计 | 278 | 262.7 | 262.3 | 25.63 | 259.3 | 1.1% |

表3:2016年纸质书在美销售渠道占比及销量变化

| 销售渠道 | 2015年销售渠道占比 | 2016年销售渠道占比 | 销量变化 |

| 亚马逊 | 38% | 42% | +15% |

| 巴诺 | 26% | 24% | -6% |

| 沃尔玛等大型连锁超市 | 16% | 15% | -5% |

| 其他(连锁店、机场书店、网络书店等) | 14% | 13% | -2% |

| 独立书店 | 6% | 6% | +5% |

出版市场分析

日本GDP从2016年的554.36万亿日元增至2019年的561.27万亿日元,呈逐年小幅递增态势。

日本出版业呈现四大趋势。一是出版业规模持续走低。与日本GDP逐年增长形成对比的是,出版业年收入一路下滑,从2016年的1.66万亿日元降至2019年的1.54万亿日元,比2016年减少7.04%。出版业年收入在GDP的占比也从2016年的0.3053%一路跌至2019年的0.2749%。出版社数量及从业人数都呈逐年下滑态势。到2018年,日本的出版社有3058家,从业人数为5.2622万人。

二是日本年出书(刊)品种数及印数总体呈下降态势。出版新书(刊)品种数从2016年的7.80万种降至2019年的7.46万种;印数从2016年的26.74万册跌至2019年的21.07万册;其中新书(刊)从7.51万种跌至7.20万种,印数从3.26万册跌至2.99万册。

三是电子书收入呈直线上升态势。电子书收入从2016年的1909亿日元一直增至2019年的3072亿日元,在出版业的占比也从11.49%逐年递增至19.91%。

四是版权贸易收入逐年递增。版贸收入从2016年的360亿日元增至2018年的689亿日元,增幅达91.4%。出版物出口/进口收入比例从2016年的56.50%,降至2017年的51.92%,之后呈增长态势,2018年为52.24%,2019年为67.11%。

(日本出版业图表由秦石美提供)

表4:日本出版业概况一览表

| 2016 | 2017 | 2018 | 2019 | |

| GDP | 544.36万亿日元(2015年538.03万亿日元,增幅1.18%) | 553.07万亿日元(增幅1.60%) | 556.19万亿日元(增幅0.56%) | 561.27万亿日元(增幅0.91%) |

| 出版业年收入及占GDP比重 | 1.6618 万亿日元(2015 年 1.6722 万亿日元,增幅-0.62%),占GDP比重0.3053% | 1.5916 万亿日元(增幅-4.22%),占GDP比重0.2878% | 1.5400 万亿日元(增幅-3.14%),占 GDP比重0.2769% | 1.5432 万 亿 日 元(增 幅 0.21%),占GDP比重0.2749% |

| 出版社数量 | 3370家 | 3184家 | 3058家 | / |

| 从业人数 | 55081 | 53632 | 52622 | / |

| 年出书(刊)总品种数/总印数 | 7.80 万种/26.74 万册;其中新书(刊)7.51 万种/3.26万册 | 7.60万种/24.85万册;其中新书(刊)7.31万种/3.19万册 | 7.45种/22.77万册;其中新书(刊)7.17万种/3.16万册 | 7.46 万种/21.07 万册;其中新书(刊)7.20万种/2.99万册 |

| 电子书收入及在出版业占比 | 1909亿日元,占比11.49% | 2215亿日元,占比13.92% | 2479亿日元,占比16.10% | 3072亿日元,占比19.91% |

| “全球出版50强”上榜公司数量 | 7 | 7 | 5 | 7 |

| 版权收入 | 360亿日元 | 540亿日元 | 689亿日元 | / |

| 出版物出口、进口金额及其比率 | 出口 121 亿日元,进口 215 亿日元,出口/进口比例:56.50% | 出口 116 亿日元,进口 224 亿日元,出口/进口比例:51.92% | 出口107亿日元,进口205亿日元,出口/进口比例:52.24% | 出口117亿日元,进口175亿日元,出口/进口比例:67.11% |

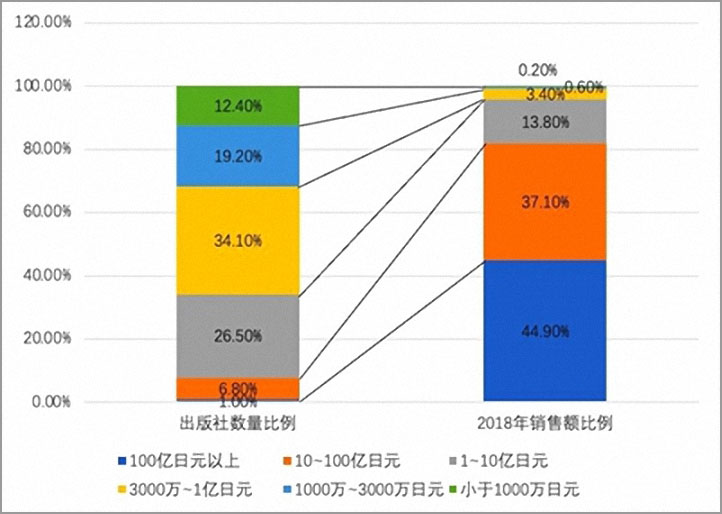

图1:2018年出版社数量和销售额比例关系

资料来源:《出版物销售额的实态2019年版》

出版市场分析

德国出版业近几年发展稳定,与5年前相比小幅增长。主要表现为四大趋势。

一是德国出版业小幅增长。根据德国书商及出版商协会提供的数据,德国出版业从2016年到2019年呈现先增后降再升的发展态势,到2019年,出版业总收入为92.91亿欧元,比2015年增长1.12%,显示出稳定发展的态势。

二是德国出版社更注重图书质量。图书品种一直小幅收缩,注重图书品质和单品销量,这为图书市场基本保持稳定奠定基础。新书总品种数从2016年的7.2820万种降至2019年的7.0395万种。比2015年的7.6547万种减少了8.04%。

三是从细分市场看,文学类图书一直是德国图书市场的支柱。虽近年来有所下滑,文学书仍是大众图书板块最大的一个类别;儿童和青少年类图书的市场份额保持在15.8%;非虚构类图书一直保持强劲增长。

四是出版业数字化程度逐年提升。数字化收入从2016年的18.2%增至2019年的20%。与2015年的17.4%相比,增幅为14.9%。

五是版权贸易小幅增长。从2016年的输出引进比73.97%增至2019年的79.03%,比2015年的79.55%(输出7521种引进9454种)略有下滑,幅度为0.65%。

表5:德国出版市场概况一览表

| 2016 | 2017 | 2018 | 2019 | |

| GDP | 3.13万亿欧元(2015年为3.03万亿欧元,增幅3.30%) | 3.25万亿欧元(增幅3.83%) | 3.34万亿欧元(增幅2.77%) | 3.44万亿欧元(增幅2.99%) |

| 出版业年收入及占GDP比重 | 92.76亿欧元(2015年91.88亿欧元,增幅0.96%),占GDP比重0.2964% | 91.31亿欧元(增幅-1.56%),占GDP比重0.2809% | 91.34亿欧元(增幅0.03%),占GDP比重0.2735% | 92.91亿欧元(增幅1.72%),占GDP比重0.2701% |

| 新书总品种数 | 7.2820万种 | 7.2499万种 | 7.1458万种 | 7.0395万种 |

| 数字化图书收入占比 | 18.2% | 18.8% | 19.5% | 20% |

| “全球出版50强”上榜公司数量 | 7家 | 7家 | 9家 | 10家 |

| 版权输出、引进数量及其比率 | 输出7310种,引进9882种,输出引进比例:73.97% | 输出7856种,引进9890种,输出引进比例:79.43% | 输出7844种,引进9803种,输出引进比例:80.02% | 输出7747种,引进9802种,输出引进比例:79.03% |

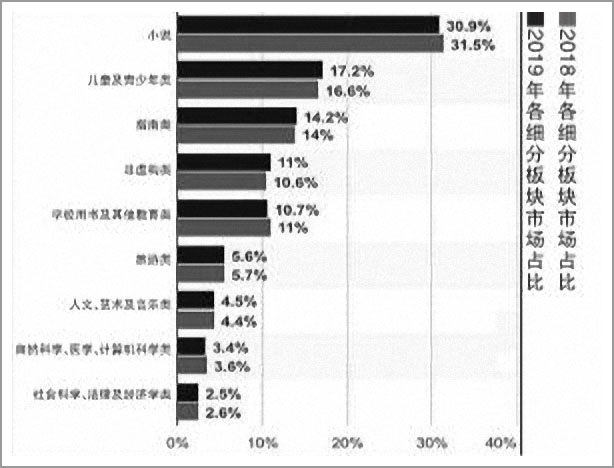

图2:2019年德国图书各细分板块市场占比

出版市场分析

英国出版业不仅保持稳定,而且表现出四国中最优异的增长性,2019年更是创下了历史纪录。总体来看,近年来英国出版业呈现四大趋势。

一是出口业务支撑出版业高速增长。与GDP保持持续增长一样,英国出版业(包括图书及期刊在内)在2016——2019年也显示出持续增长的态势,其增幅远远大于GDP增幅,显示出英国出版业具有长久的活力。注重开拓国际市场是英国保持持续增长的主要原因之一,2019年,英国出版物的出口收入在出版业总收入中的占比高达59%,对英国出版业举足轻重,2019年英国出版物的出口收入从2016年的26亿英镑),2017年的35亿英镑)增至2019年的37亿英镑;

二是三大板块各有增长。2015—2019年,大众图书(包括纸电)销售收入增长12.9%,得益于非虚构类、参考书及童书的增长。学术图书与期刊销售收入比2015年增长25.8%,主要归功于学术期刊收入比2015年增长42.9%,学术板块主要收入来自于国际市场,学术期刊中数字收入占比高达75%。教育类纸电图书收入比2015年增长9.5%,主要由英语教学类图书和学校用书收入增长实现。

三是数字产品占比达18%。2016—2019年英国数字图书(包括电子书、数字有声书、在线订阅等)占图书总收入的比重基本保持在18%左右。数字有声书是带动数字出版物增长的引擎,从2015年至今每年都保持两位数的高速增长。虽然数字化收入保持稳定比例,但纸书仍在图书市场占据主导地位。

四是产业集中度降低。2015年,英国5大社的市场份额达50.8%,前10大社的市场占比达59.8%。但是中型出版商在英国市场的份额在逐年增长,2017年独立出版商联盟的市场收入增长30%,增幅高于3大社,为英国书业高速发展提供动力。

表6:英国出版市场概况一览表

| 2016 | 2017 | 2018 | 2019 | |

| GDP | 2.08万亿英镑(2015年为2.04万亿英镑,增幅1.96%%) | 2.12万亿英镑(增幅1.92%) | 2.14万亿英镑(增幅3.38%) | 2.17万亿英镑(增幅1.40%) |

| 出版业年收入及占GDP比重 | 48 亿英镑(2015 年为 44 亿英镑,增幅 8.33%),占 GDP 比重0.2412% | 57亿英镑(增幅18.75%),占GDP比重0.2754% | 60 亿英镑(增幅 5.26%),占GDP比重0.2804% | 63 亿英镑(增幅 5.00%),占GDP比重0.2851% |

| 数字化图书收入及占图书收入的比重 | 收入6.37亿英镑,占比18% | 6.25亿英镑,占比17% | 6.53亿英镑,占比18% | / |

| “全球出版50强”上榜公司数量 | 6家 | 6家 | 6家 | 6家 |

| 版权贸易收入 | 版权输出及合作出版收入2.11亿英镑,其中版权输出收入1.69亿英镑 | 版权输出及合作出版收入4.07亿英镑 | / | / |