【内容提要】各上市公司主营业务的毛利率差异较大,其中毛利率在30%以上的只有中南传媒、新华文轩、中文在线和天舟文化。对于出版业的上市公司而言,图书产品又分为一般图书和教材教辅,二者对营业收入和利润的贡献率有着较大的差异。

通过分析国内出版业上市公司2014年年报,可以发现,绝大多数公司仍然依靠教材教辅的业务支撑业绩,出版业上市公司业务结构优化工作任重道远;不过各公司的经济结构已初步形成特色,差距正快速拉开。

目前国内12家出版业上市公司中,除皖新传媒、新华传媒、中文在线和天舟文化之外,其余8家上市公司都涉足了出版、发行、印刷、物资贸易、新业态等多种主营业务,其主营业务结构呈现三大特点,即新业态增长势头强劲,教材教辅占据半壁江山,以本地区为主、逐步拓展省外市场。

但具体到每一业务板块的详细情况,各上市公司的表现大不相同。各上市公司的业务结构在一定层面上反映了其发展策略、发展趋势以及存在的问题。(为阅读方便,本文中提到的营业收入和毛利额均未扣除内部抵消数,为方便比较,根据各上市公司的年报将其表述不一,但本质相近的主营业务分行业、分产品情况进行了统一、归并。)

各上市公司主营业务营业收入在2014年整体呈正增长,只有中文传媒和新华传媒的增长率为负数。主营业务营业收入增长最显著的是天舟文化,这与其通过并购重组大举进军游戏业务领域有很大关系。

各上市公司主营业务的毛利率差异较大,其中毛利率在30%以上的只有中南传媒、新华文轩、中文在线和天舟文化。中文在线的主营业务毛利率更是高达46.30%,天舟文化紧随其后,以45.35%的毛利率位居第二。这与二者的业务构成有关,可见数字出版和游戏业务的利润非常高。

分行业:新业态增长势头强劲

中文传媒、凤凰传媒、中南传媒、大地传媒、长江传媒、新华文轩等8家上市公司,除时代出版未涉足发行业务外,其余7家上市公司的业务范围均涵盖出版、印刷、发行及物资贸易全产业链,同时多数上市公司还涉足了数字出版、在线教育等新业态,有的公司,如中文传媒、中南传媒还含有报纸出版业务。

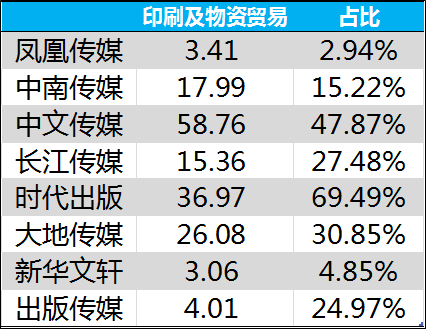

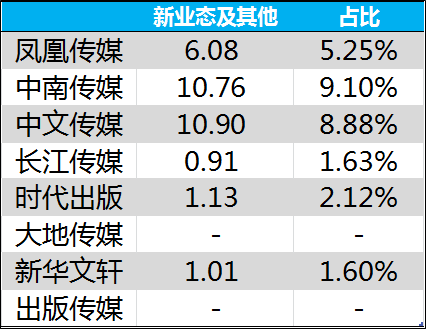

表 2014年出版业上市公司出版业务、发行业务、印刷及物资贸易、新业态及其他营业收入占比情况(单位:亿元)

注:因皖新传媒、新华传媒和中文在线的业务结构相对单一,此处不做详细分析。

上述8家全产业链上市公司2014年主营业务营业收入共计629.53亿元,其中营业收入最高的业务板块是发行业务,营业收入共计295.61亿元,占比46.96%;其次为印刷及物资贸易,营业收入共计165.64亿元,占比26.31%;再次是出版业务,营业收入共计137.49亿元,占比21.84%;营业收入最低的业务板块是新业态及其他业务,营业收入共计30.79亿元,占比4.89%。

在出版产业链中,出版业务和发行业务无疑是最基本的板块,各上市公司在出版业务和发行业务上的表现也有所差异。2014年出版业务营业收入最高的为凤凰传媒,31.33亿元,占其2014年主营业务营业收入的27.05%;最低的为出版传媒,4.48亿元,但在其2014年主营业务营业收入中的占比略高于凤凰传媒,为27.90%。发行业务方面,依然是凤凰传媒拔得头筹,以75.02亿元的营业收入居首,但在2014年主营业务营业收入中占比最高的是新华文轩,为74.22%;发行业务营业收入最低的是出版传媒,但在2014年主营业务营业收入中占比最低的是中文传媒,仅为26%。

将出版业务和发行业务合并,上述8家上市公司在这两个板块的营业收入占比依次为新华文轩(93.54%)、凤凰传媒(91.81%)、中南传媒(75.68%)、出版传媒(75.04%)、长江传媒(70.89%)、大地传媒(69.16%)、中文传媒(43.25%)(时代传媒无发行业务,不在此比较之列)。作为出版业上市公司,中文传媒的情况显然是个特例,其2014年主营业务营业收入居第一位的主要拉动力量是印刷及物资贸易,其营业收入达58.76亿元,占主营业务营业收入的47.87%。如果说印刷业务尚在出版产业链之中,那么物资贸易可谓是出版产业链的边缘业务,中文传媒2014年物资贸易板块的营业收入为51.44亿元,在其主营业务营业收入中的占比超过了40%。物资贸易业务如果发生大幅波动,对中文传媒的营业收入将会造成极大影响。例如2014年,中文传媒的物资贸易业务板块营业收入比上年减少22.87%,直接导致了中文传媒主营业务营业收入9.05%的负增长。同样较为依赖物资贸易业务的上市公司还有时代出版。

近年来,数字出版、影视、游戏等新业态受到了各出版公司的广泛重视。在上述8家全产业链上市公司中,新业态及其他业务表现比较突出的是中文传媒和中南传媒,均有10亿元以上的营业收入,在2014年主营业务营业收入中的占比分别是8.88%和9.10%,中文传媒的新业态业务板块营业收入较上年增长75.35%。凤凰传媒也在积极布局游戏、影视、软件和数据服务板块,2014年在上述板块共实现营业收入4.78亿元。

目前看来,这些新业态在各上市公司营业收入中的占比尚不大可观,但其毛利额占比均高于营业收入占比,新业态的盈利能力明显高于传统出版业。未来,这将是各上市公司着重发展的业务板块。

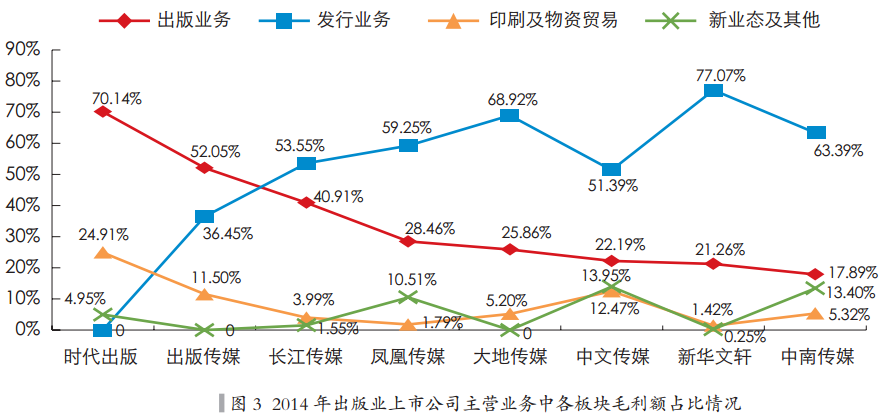

从图3的2014年主营业务各板块的毛利额及占比情况可以看出,印刷与物资贸易虽然是中文传媒2014年主营业务营业收入中比重最大的板块,但其毛利额占比情况远低于发行业务、出版业务和新业态及其他业务,可见其营业成本较大,毛利率不高。

天舟文化的主营业务分为图书出版发行和游戏业务两大板块,其中图书出版发行业务2014年的营业收入为3.59亿元,毛利额为0.94亿元;游戏业务2014年的营业收入为1.57亿元,毛利额为1.40亿元。游戏业务已经成为天舟文化最主要的利润增长点。

分产品:教材教辅占据半壁江山

从各上市公司的产品结构来看,图书无疑是其最主要的产品,在此基础上,游戏产品、影视产品、数字产品等也逐渐进入出版业上市公司的麾下。在“互联网+”时代,产品的多元化发展成为企业做大做强的必经之路。

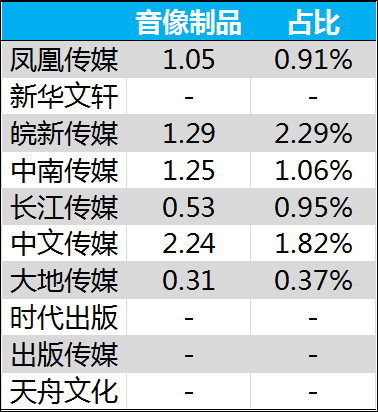

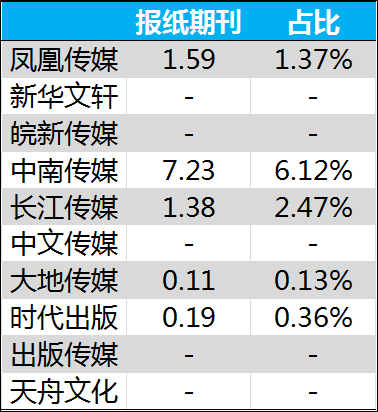

对于出版业的上市公司而言,图书产品又分为一般图书和教材教辅,二者对营业收入和利润的贡献率有着较大的差异。在表2的10家上市公司中,2014年主营业务产品营业收入共计691.09亿元,其中营业收入最高的产品板块为教材教辅,营业收入共计293.99亿元,占比42.54%;其次为其他产品,营业收入共计231.50亿元,占比33.50%;再次为一般图书,营业收入共计148.436亿元,占比21.48%;营业收入较低的产品板块是报纸期刊和音像制品,营业收入分别为10.05亿元和6.67亿元,占比分别为1.52%和0.97%。

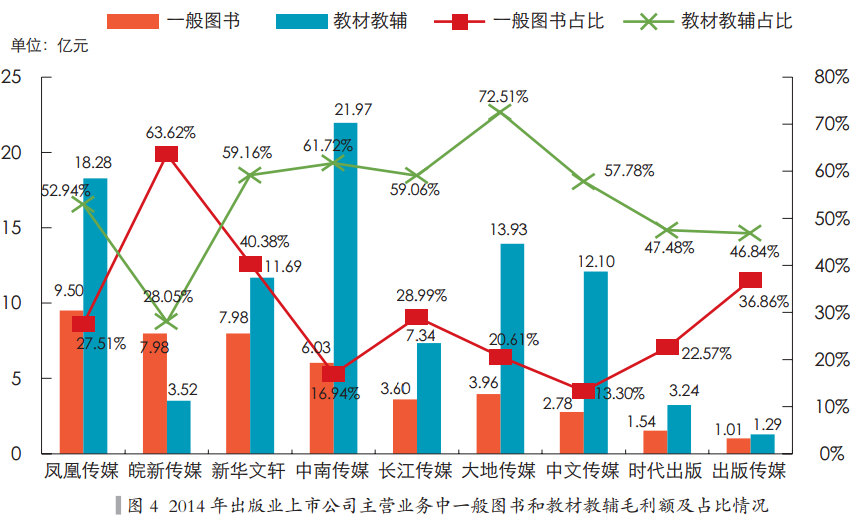

图书产品在各上市公司产品结构中依然是绝对的营业收入主力军,但市场化程度较高的一般图书显然是更能体现上市公司运营能力的产品板块。在该板块营业收入表现最为突出的是凤凰传媒,2014年实现一般图书营业收入29.95亿元,其次是新华文轩和皖新传媒,一般图书营业收入均在20亿元以上;在该板块营业收入较低的是天舟文化,仅为3.59亿元,但其一般图书营业收入占比最高,达69.57%;一般图书营业收入占比最低的是中文传媒,还不到10%。

表 2014年出版业上市公司主营业务中各类产品营业收入及占比情况(单位:亿元)

注:皖新传媒与天舟文化均有图书发行业务,列入此表比较;新华传媒将一般图书和教材教辅统一归并为图书业务,所以不在此表之列。

从表2中可以看出,除皖新传媒外,其余8家上市公司教材教辅营业收入在2014年主营业务营业收入中的占比均高于一般图书,以大地传媒为例,竟高出43.23个百分点。2014年教材教辅营业收入最高的是中南传媒,达63.78亿元,占其主营业务营业收入的53.96%;加上大地传媒(55.74%)、新华文轩(52.52%)、风凰传媒(50.83%),共有4家上市公司教材教辅营业收入占比50%以上。在教材教辅营业收入占比最低的时代出版,该比例为16.84%。我国出版业对教材教辅的依赖度可见一斑,一旦教材教辅的相关业务有所波动,出版业无疑将面临巨大的冲击。

除了传统意义上的出版物之外,各上市公司积极延伸产业链,布局其他产品形式。如凤凰传媒的游戏产品,2014年实现营业收入1.74亿元,凤凰传媒还在积极推动其独立上市,谋求更大的发展平台和更好的发展空间。

数字出版是近几年出版业十分关注的话题,国内出版社也纷纷推动数字化转型升级。在2014年年报中明确提到数字出版营收情况的有中南传媒、凤凰传媒、长江传媒、时代出版等。中南传媒在数字出版尤其是数字教育业务板块,增长迅速,旗下控股子公司天闻数媒的电子书包业务继续拓展,区域教育云服务在五省市实现商用,带动数字出版板块实现营业收入2.3亿元,较上年同期增长71.48%。

2014年,长江传媒和时代出版也在数字出版领域实现了0.93亿元和0.41亿元的营业收入。时代传媒还在着手打造文化地产项目——时代数码港,目前已完全建成并投入使用,已有70家左右高新技术企业入驻,旨在将其打造成为安徽省暨合肥市数字出版和高新技术产业孵化器。

皖新传媒以图书发行为主营业务,此外还涉足商品贸易、音像制品销售、多媒体业务及广告业务等。其2014年营业收入增长率最高的是商品贸易和多媒体业务。皖新传媒的一般图书发行业务较教材教辅发行业务毛利额高出4.46亿元,其年报阐述为公司改革产品线重新划分所致。

同样以图书发行为主营业务的新华传媒,其产品构成与皖新传媒非常类似。其2014年图书产品营业收入9.48亿元,占比56.19%;在教材教辅的发行上,新华传媒敢于创新,目前已完成各项设计工作并启动了数字教材发行平台的招标工作。

中文在线作为以数字出版为主营业务的上市公司,其产品结构包括数字阅读产品、数字出版运营服务、数字内容增值服务,三者在2014年的营业收入为1.65亿元、0.78亿元和0.27亿元,均较上年有所增长,增幅均在20%以上。

分地域:以本地区为主,逐步向外拓展

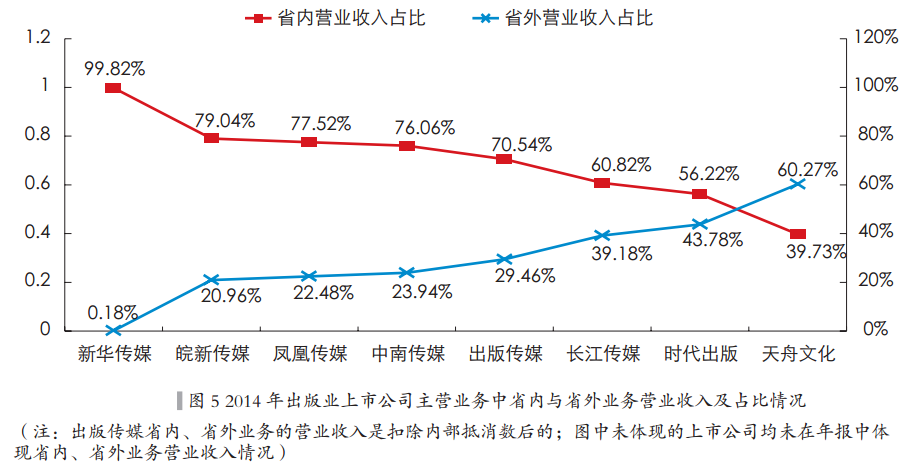

通过梳理各上市公司主营业务中省内与省外业务营业收入及其占比情况,可以发现,多数上市公司省内、省外业务发展不均衡,省内业务营业收入占比非常高,新华传媒更是99%以上的营业收入来自于上海市。我国出版业上市公司多是由省内的出版发行集团改组而成,资源多分布在省内,另外占营业收入比重很高的教材教辅业务也存在地域性,因此这种现象几乎是必然的。但也有一个例外,那就是天舟文化,占主营业务毛利额59.83%的游戏业务并不存在地域性,这是天舟文化省内、省外业务营业收入对比情况异于其他上市公司的原因。

各上市公司省内、省外业务营业收入的增长情况虽不尽相同,但总体趋势明显,省外业务营业收入的增长幅度更大,其中皖新传媒省外业务营业收入比上年增长135.15%,其余各公司省外业务营业收入的增长率也都在10%以上。由此可见,各上市公司开拓省外市场的决心和动作。

凤凰传媒主营业务营业收入的地域性差异也比较大,在各具体业务板块之间的表现更为明显。在出版业务上,省内、省外业务营业收入的比例为3:2,省外出版业务营业收入比上年增长70.88%;在发行业务和印务业务上,省内业务营业收入占比较高,分别为87.45%和92.66%,省外发行业务营业收入比上年增长87.26%,省外印务业务营业收入比上年增长234.68%;其他业务的地域性差异与上述三个板块相反,省内其他业务营业收入仅占37.67%,但较上年增长341.93%。在传统出版产业链中的业务板块,凤凰传媒与其他上市公司一样,积极开拓省外市场,但在新兴业务领域,凤凰传媒的发展路径则是以省外带动省内。

“互联网+”时代,企业如果局限于本省业务,固步自封,显然是难以持续发展的。省内市场有限,资源有限,只有在更为广阔的市场环境中,企业才能获得更为长远的发展。(责编:王洋)