本文结论基于中金易云大数据平台的实时监控数据分析而来,其中的实体书店销售渠道,不仅包括传统的线下零售、团购和馆配,还包括实体书店的线上零售渠道。统计口径与7月3日发布的图书零售市场半年报告有所区别。

本文将从总体概况、细分市场和总结分析建议三部分进行阐述。

实体书店销售码洋同比下降31.47%

受上半年疫情影响,实体书店销售码洋同比下降31.47%,动销品种同比下降5.25%,新书动销品种同比下降32.57%,动销品种加权平均定价33.72元,同比上升6.81%。

线下、线上零售折扣差异继续拉大。线上零售的平均折扣继续降低,由2019年底的63.79折下降到61.72折,少儿读物平均折扣已低至6折以下;线下零售由于客流减少、卖场营销活动减少,折扣从2019年底的91.39折上升为92.26折。

在新冠肺炎疫情的影响下,图书市场的热点出现显著变化。与疫情相关图书销售是市场热点。还有一些社会热点带动图书市场表现,如《民法典》等。与此同时,一些图书的市场热度有所下降。如经济类相关书籍,教辅、考试、培训类图书以及礼仪类相关图书销售明显下降。另外,各类文学小说标签热度也呈下降趋势。

复工期市场趋势呈降幅且逐渐收窄。在新冠肺炎疫情爆发前,实体书店1月销售同比有所上升,但在疫情爆发之后销售迅速下降,2月销售跌至底谷,同比下降75.13%。3月销售情况有所好转,4月文教类图书的销售和5月馆配渠道,对实体书店的复苏贡献很大,使其环比逐渐上升,同比降幅逐渐收窄。6月虽然发生了局部地区疫情反复,但实体书店依旧维持了回升的趋势。

本报告数据截至2020年6月,目前有平台显示,部分书店7月的销售同比已经持平甚至有小幅增长。

文教类动销品种平均定价上升

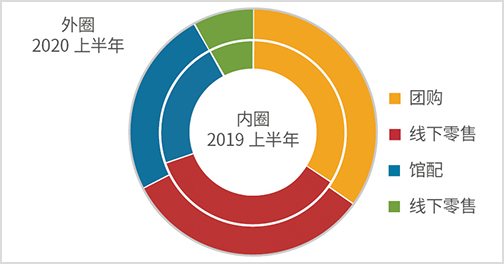

按渠道分析,在下图中,内圈是2019年上半年,外圈是2020年上半年,深红色的线下零售仅占实体销售的1/3,这个比例在近几年下降迅速。团购占比已经超过线下零售,馆配大约占1/4,实体书店在线上的销售约占8%。

上半年及去年同期各渠道销售码洋占比

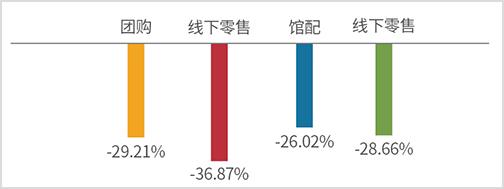

上半年各渠道销售码洋同比

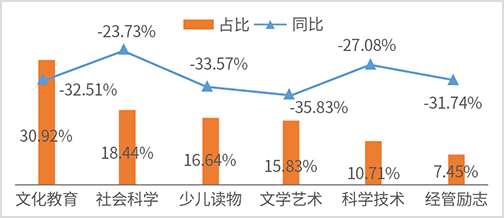

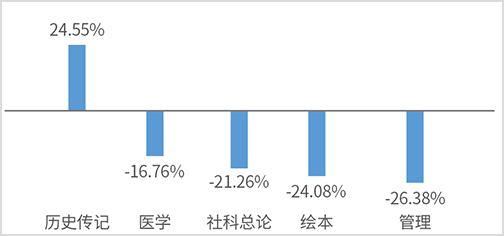

按大类分析,文教类图书作为刚需,依然占比最多,为30%。文学艺术类图书降幅最大,下降35.83%。在几十个细分类别中增幅最大的5个细类为历史传记、医学、社科总论、绘本和管理,但实际只有历史传记类依靠系列主题读物实现同比上升。

2020上半年实体书店各类别码洋占比及码洋同比

码洋同比增长最大的5个细分类别

从上市动销的新品来看,市场缺乏热门品种拉动。新书动销品种同比减少32.57%;新书动销码洋同比减少46.90%。码洋降幅超过品种降幅。说明市场主要追捧头部畅销品,给新品的空间不大。“马太效应”今年表现更为突出。

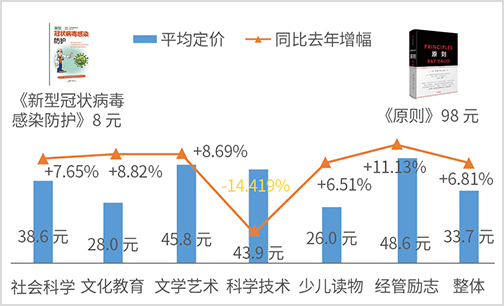

上半年动销品种平均定价是33.72元,上升6.81%。由于抗疫图书热销,且该类图书定价较低,因此科学技术类图书的平均定价同比下降3.65%。其余类别的平均定价全面上升。其中,经管励志类平均定价增幅最高,同比上升超过10%,部分高定价的畅销书起到了拉动作用,如定价98元的《原则》。

2020上半年各类别平均定价与去年同比情况

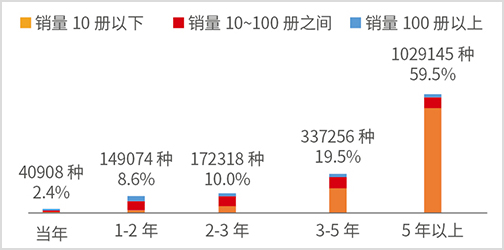

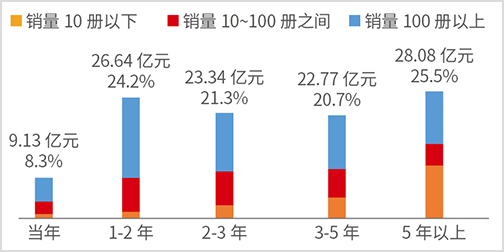

从库存角度分析,上半年实体书店库存码洋为109.95亿元,书龄3年以上的滞销(销售10册以下)库存码洋16.60亿元,占15.09%,该部分品种占比65.45%。

库存品种按上半年销量、书龄分布情况

库存码洋按上半年销量、书龄分布情况

接下来实体书店该怎么做?

面对危机,接下来,实体书店可在以下4个方面发力:丰富营销手段,刺激读者消费。随着疫情逐渐得到控制,实体书店开始主动丰富营销手段,从“等人来”向“送出去”转变。第二季度有不少门店出现了逆势增长——这些门店或是加强了To B业务,不仅卖书还借书;或是在当地经营读书会,疫情期间转为线上;同时配合各地政府发放的消费券推出各种折扣促销活动,吸引到店客流消费。

拓宽销售渠道,线上赋能。在疫情对实体经济造成重压的情况下,实体书店开拓渠道、向线上转移。 部分门店开始尝试通过社群营销、短视频、直播带货等手段壮大线上市场,提供在线购书、送书上门等服务,以满足后疫情时代大众对图书的需求。

定位读者偏好,精准营销。实体书店应打通线上线下消费行为信息融合渠道,收集会员数据,运用算法对读者群体的购书需求、消费心理与行为模式进行分析,建立精准的标签画像, 举办多种活动,为消费者提供个性化服务,不断增强客户黏性。

技术助力转型,加快发展。上下游供应链内容资源共享,和库存资源共享,已通过技术手段实现,促进了行业的健康发展。今年4月以来,多场“云馆配”成功举办,缓解了新冠肺炎疫情带来的影响,未来这一形式将在全国继续大面积推广。