【摘 要】荷兰出版业实力雄厚、特色鲜明,论文基于最新资料介绍近年来荷兰出版商发展概况,重点分析4个梯队出版商在销量和品种、图书产品结构、图书价格、畅销书市场几个方面的竞争关系,并对比我国出版业实际进行启发式思考。

【关键词】 荷兰出版业;竞争关系;图书市场;固定书价制度

荷兰是人口、地理小国,却是名副其实的欧洲出版强国。在专业出版领域,孕育了全球最大的专业出版商威科集团;在学术出版领域,拥有励德•爱思唯尔集团、Brill出版集团等学术出版巨头;在大众出版和市场咨询领域,AC尼尔森的母公司荷兰联合出版集团世界闻名。荷兰出版商数量众多、历史悠久,然而纵观国内对西方出版业的研究,绝大多数集中在美国、英国、法国、德国等出版大国,有关荷兰出版业的研究成果极少,而且大都年代久远、资料陈旧。本文利用作者在荷兰留学期间收集的最新资料①,对近年来荷兰出版业的发展情况和出版商竞争关系进行初步介绍和分析,以补相关研究之不足。

1 荷兰出版商发展概况

受欧洲债务危机影响,2008年以来欧洲出版业整体下滑,荷兰出版业在经历了相当长一段时间的低迷期后,终于在近年迎来缓慢复苏。2019年荷兰出版业总销售额达5.6亿欧元,图书销量3 970万册,图书品种44.2万种,比上一年度均有明显增长。出版商数量方面,近几年基本维持在4 000家左右,最新数据显示,截至2019年底,全荷兰共有各类出版商4 145家。由于荷兰出版业实行开放登记制度,出版商的构成主体十分多元,有专门从事出版的大型出版集团、偶尔参与出版的各类协会、社会组织,以及大量业余从事出版的个人和自出版者(self-publisher)。各类型出版商之间差距巨大,规模最大的VBK(Veen Bosch & Keuning)出版集团、Singel出版集团年销售额高达数千万欧元,许多小型出版商年出书品种则不足10本,销售额仅数千欧元。

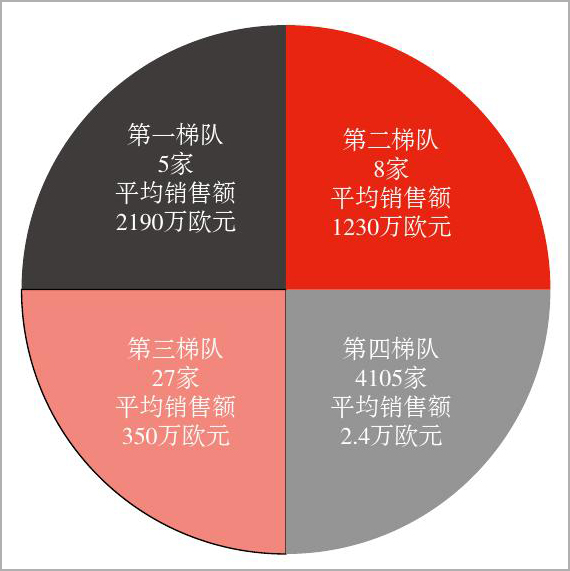

按照荷兰出版业惯例,习惯上依据销售额将4 000余家出版商划分为4个等分,占据市场总销售额前四分之一的出版商有5家,占据第二个四等分的出版商有8家,占据第三个四等分的有27家(如图1所示),这意味着荷兰规模最大的前40家出版商占有出版业全部市场份额的75%,剩余4 105家出版商市场份额总占比不超过25%,可见,荷兰出版业的市场集中度较高。

图1 荷兰出版商划分(按销售额四等分)

2 出版商竞争关系分析

市场集中度是衡量行业规模经济和竞争程度的重要指标,通常用特定行业内规模最大的若干家企业所占市场份额来表示,如前4家或前8家企业的市场集中度CR4、CR8,一般认为,CR4≥30%或CR8≥40%即为寡占型行业,CR4<30%或CR8<40%即为竞争型行业[1]。由图1可知,荷兰出版业属于典型的竞争型行业。对比我国出版业的情况,据统计,我国前8家最大的出版社市场集中度CR8=14.75%[2],虽然也属于竞争型,但与荷兰出版业相比集中度非常低,反映出我国出版业市场主体力量分散、规模经济效益不强的现状,虽然多年来通过组建大型出版集团的方式一定程度上提高了行业集中度,但多以行政指令推动,而非由市场竞争形成,国内出版(传媒)集团大而不强、国际竞争力弱仍是突出的问题。

与我国出版业通过政府推动集团化的方式提高市场集中度不同,荷兰出版商由于相对宽松的政策环境和高度完善的市场机制,其所呈现的高集中度、两极分化完全是自由竞争的结果,资本、选题、作者等出版资源依靠市场机制自发地向金字塔尖的优势出版商流动,从而极大地发挥了出版业聚集效应,增强了出版业整体竞争力,形成了第一第二梯队、第三第四梯队出版商之间差异显著、优势互补的市场竞争格局。以下通过出书品种、销量、产品结构、价格、畅销书市场等几个维度剖析4个梯队出版商的竞争关系,以窥荷兰出版商全貌。

2.1 销量和品种竞争——小型出版商维持图书品种多样性

数据显示,第一梯队5家出版商销量占荷兰出版业全部图书销量的24%,第二梯队8家出版商的销量占比为20%,第三梯队为24%,第四梯队为32%。对比图1,4个梯队所占销售额比重相同,均为25%,而第一、第二梯队用较少的销量达到了与第三、第四梯队相同的销售额,说明大型出版商的平均售价高于小型出版商,后文将详细讨论。

出书品种方面,各梯队差异较大,第一梯队5家出版商出书品种占全部图书品种的20%,第二梯队仅占11%,第三梯队占22%,而第四梯队占比高达47%。这说明数量众多的小型出版商虽然在盈利能力上无法与大型出版商相比,但具有突出的图书品种优势。事实上,在荷兰乃至整个欧洲出版业,存在着大量不完全以营利为目的的"作坊式"微型出版商,他们或是出于个人兴趣、或是出于文化传承,一年只出版一两种图书,这些图书往往制作精良但内容小众,质量上乘却销路一般,从市场表现而言固然乏善可陈,但从维持图书品种多样性、保障冷门图书出版的角度而言,则具有不可估量的意义。图1中由4 105家小型出版商构成的第四梯队所占销售额份额仅四分之一,图书品种份额却占荷兰出版业的半壁江山,正是其丰富图书品种、维持图书多样性的例证。

2.2 图书产品结构竞争——大型出版商领跑电子书业务

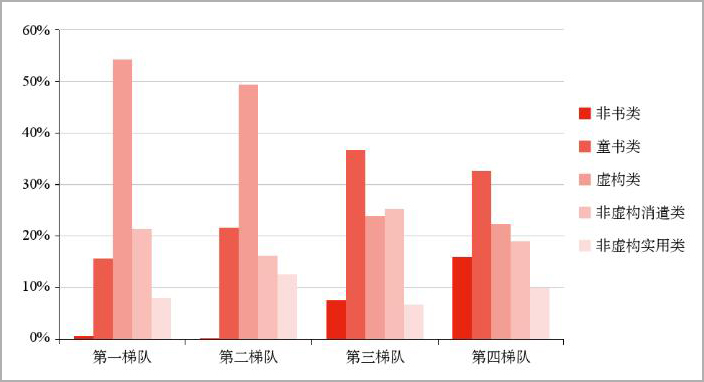

不同梯队出版商的图书产品结构也不尽相同,从图书主题类型来看,与我国"中图分类法"按马列毛邓、哲学、社会科学、自然科学、综合性图书五大部类划分迥异,荷兰出版业采用独特的"荷兰语统一分类法"(NUR,Nederlandstalige Uniforme Rubrieksindeling),用3位数的代码将全部荷兰语出版物分为10个一级类目,如童书类、虚构类、非虚构消遣类、非虚构实用类、非书类(地图、海报、明信片、光盘、多媒体出版物等)等[3]。各梯队出版商在不同类型图书上各有侧重,详见图2。

图2 各梯队出版商图书类型占比

第一、第二梯队表现出较明显的类型偏好,虚构类图书占比高达54.2%和49.3%,第三、第四梯队各类型比例则比较均衡,童书类成为最受中小型出版商欢迎的品类。可见,大型出版商和中小型出版商在不同品类图书上各有优势。

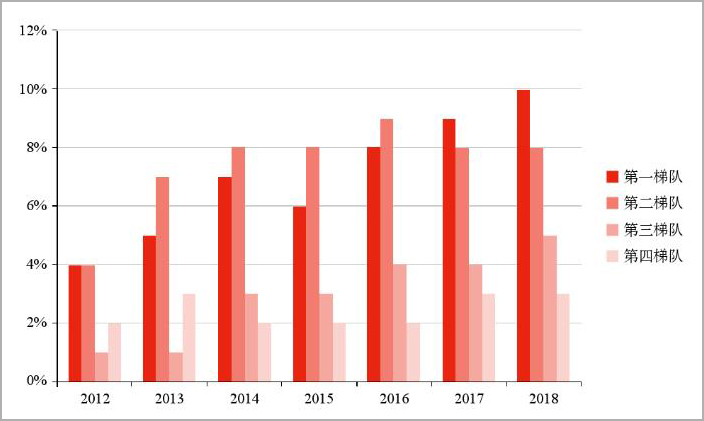

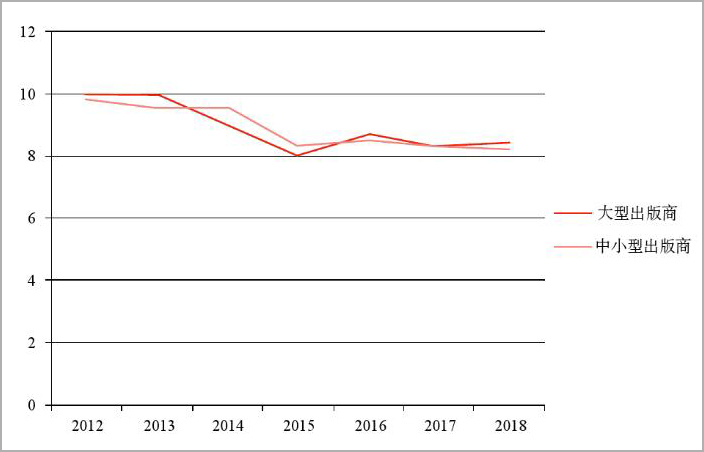

从图书介质来看,电子书在各梯队出版商全部产品结构中的占比也存在显著差异,2018年从第一梯队到第四梯队,电子书的占比(以销售额计)依次递减,最大的5家出版商电子书占比为10%,第四梯队出版商电子书比例仅为3%;从历年的数据来看,第一、第二梯队出版商电子书份额从2012年的4%增加到2018年的10%、8%,第三、第四梯队则从2012年的1%、2%增加到2018年的5%和3%,详见图3。这说明两点,一方面,总体上荷兰电子书出版呈迅速增长态势,另一方面,大型出版商更加重视电子书业务,整个荷兰出版业的数字化主要依靠少数几家出版巨头来推动。这与我国大多数出版社均大力推进数字出版有明显不同,显然,这是由于荷兰出版商数量众多但实力差距巨大,绝大多数小微型出版商不具备从事数字化的规模、资金和技术条件,此外,中西方出版商不同的发展逻辑和对待数字出版的不同态度也是造成差异的重要原因。据作者对荷兰若干家小型出版商的访谈,其普遍缺乏数字化转型动机,一方面荷兰的数字出版并不像我国很大程度上是政策推动的结果,从事电子书出版或数字化业务与否,完全取决于是否能获得相当的市场利润,对于大多数小型出版商而言,受限于成本和数字市场需求,进行数字化转型得不偿失;另一方面荷兰许多小型出版商早已形成明确的经营思路和市场定位,其在纸质图书出版领域足以满足读者需要,放弃固有累积优势,转而拓展数字新业务,不明智也没有必要。

图3 各梯队出版商电子书份额占比

2.3 图书价格竞争——固定书价制度保障出版业良性发展

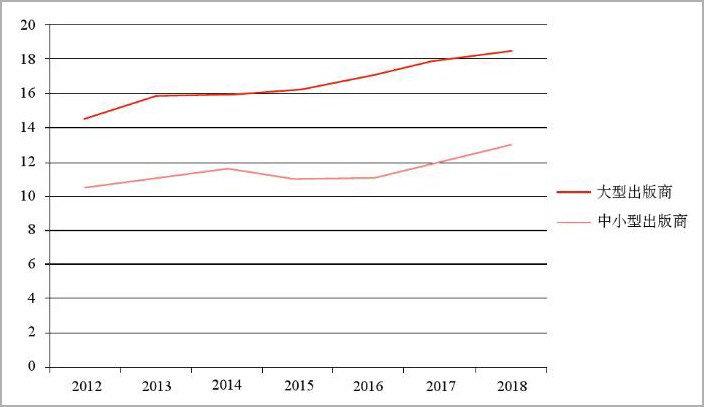

据统计,荷兰纸质图书价格总体呈上涨趋势,且大型出版商(第一、第二梯队)的平均图书价格明显高于中小型出版商(第三、第四梯队),详见图4。2012年二者平均价格分别为14.5欧元和10.5欧元,2018年差距进一步加大,分别为18.5欧元和13欧元。电子书价格方面,总体呈下降趋势,但2015年以来有缓慢回升迹象,大型出版商和中小型出版商平均价格基本吻合,如图5所示。

图4 各梯队出版商平均纸质书价

图5 各梯队出版商平均电子书价

不同类型出版商之间纸质书的价格差异与荷兰出版业自2005年以来实行的"固定书价制度"关系密切。众所周知,世界各国的图书定价主要采取两种形式,一是自由书价制度,图书定价由出版商制定,零售商可以自由选择促销折扣从而确定图书最终售价,代表国家如美国、英国以及我国[4];二是固定书价制度,即图书定价由出版商制定,零售商一概执行定价,不允许打折销售,如法国、德国、日本以及荷兰[5]。荷兰的《固定书价法案》(Wet op de vaste boekenprijs,Law on the fixed book price)规定,图书(教材、二手书除外)一经投入市场,即由出版商制定固定售价,任何书店、礼品店、超市及网络销售渠道等零售商不得更改价格,新书上市6个月后出版商可进行价格调整,上市一年后方可恢复自由售价[6]。这意味着荷兰图书的定价权完全掌握在出版商手中,不同类型出版商可以依据自身实力、图书特点、市场表现制定灵活的价格策略,需求旺盛的热门图书(以小说居多,多由大型出版商出版,见图2)在上市初期不妨适当提高价格,而无需担心零售商随意打折挤占利润,需求小众的冷门图书(多由小型出版商出版)为打开市场在上市初期适宜降低价格,而不必顾忌零售商抬高售价扰乱出版商价格策略,由此形成图4中大型出版商和中小型出版商明显的价格差异。而电子书方面由于并未实行固定价格制度,不同梯队出版商平均价格基本一致。

荷兰的固定书价制度好处实多。首先有利于维持图书多样性,一些高文化价值、低经济价值的非畅销书得益于价格保护得以出版并流通;其次有利于实体书店发展,由于各图书零售网点均遵循统一的销售价格,网上书店的价格优势不再,阅读体验成为读者购书的首要影响因素,而专业化的实体书店相较于网店、礼品店、超市等更能为读者营造良好的文化与消费空间,从而取得竞争优势;再次有利于提高图书利用率,由于新书投入市场一年内不允许打折销售,许多读者倾向于购买二手书,从作者对荷兰阿姆斯特丹和莱顿10余家书店的考察情况来看,二手书店甚多,且普通书店几乎都设有专门的二手书陈列区,因此一些新书在畅销期结束进入二手书陈列区后仍能维持一定的销量水平,从而提高了图书利用率。荷兰固定书价制度对我国书业价格政策多有启发,从根源上来讲,英美等国出版业奉行完全自由市场,并不将图书视为特殊商品,因此实行与其他物质产品类似的自由价格制度,而法国、荷兰等奉行"文化例外",认为图书具有文化特性,因此实施固定书价制度保护图书行业、维护文化多样性。我国既然高度重视图书的文化价值和社会效益,将其视为兼具文化属性和经济属性的特殊商品,却又仿照英美实行自由定价,尤其是在电子商务兴起后,市场经济的自由竞争和图书销售的特殊规律相互矛盾,网上书店依靠价格优势拉低行业利润水平,在上游抢占出版社定价权,在下游挤压实体书店生存空间,一定程度上扰乱了出版业市场秩序,危害了图书价格体系。由此,应考虑借鉴荷兰出版业经验,制定有利于行业长远发展的弹性价格政策。

2.4 畅销书市场竞争——大型出版商聚焦头部市场、小型出版商展现长尾效应

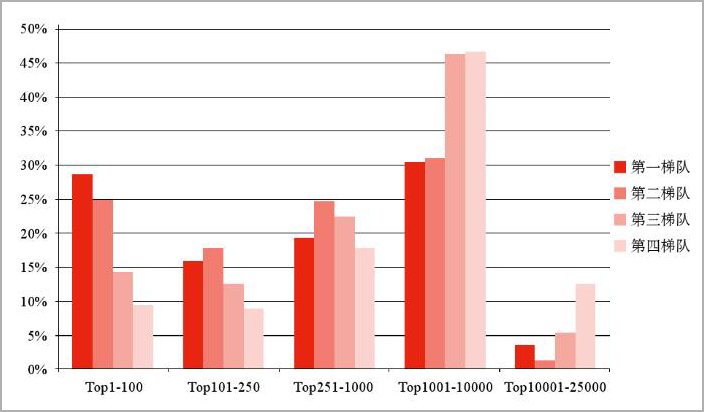

畅销书市场向来是出版商争夺的焦点,数据显示,2018年荷兰出版业2%的图书贡献了高达50%的销售额,销量最高的前100种(Top100)图书占行业全部销售额的22%。各梯队出版商在畅销书市场的表现差距明显,第一梯队Top100图书销售额占比达28.6%,Top1 000销售额占比达64%,第四梯队仅为9.4%和36.1%;第三、第四梯队近一半的销售额(46.3%、46.6%)集中在Top1 001至Top10 000,而第一、第二梯队在此区间的销售额占比不足三分之一(30.4%、31.2%),详见图6。

图6 各梯队出版商Top图书占比

这说明大型出版商在畅销书市场表现更为出色,联系图2各梯队出版商的图书产品结构,第一、第二梯队占比最高的是虚构类图书,其往往是最易成为畅销书的类别;同时中小型出版商在平销书和小众图书市场表现更为抢眼,非虚构类在其图书产品结构中占有很大比重。由此,以第一、第二梯队为代表的荷兰大型出版商聚焦图书头部市场,以第三、第四梯队为代表的中小型出版商关注腰部和尾部市场,一方面利用灵活的价格策略提高畅销书售价,充分挖掘头部利润,另一方面发挥品种优势,在小众图书领域精耕细作满足尾部需求,形成了目标明确、特色鲜明、协调发展的竞争格局,彰显了图书市场的头部效应与长尾效应。

3 结语

改革开放以来,我国出版业已走过40余年的市场化创新道路,立足国内发展实际,放眼国际出版业,在关注英美等出版大国之余,也应兼顾荷兰出版业的独特经验,学习其规模化的产业思维、精细化的出版理念、弹性化的价格政策和分工化的竞争关系,将为我国早日实现由出版大国向出版强国进发做出贡献。

参考文献

[1]刘易斯•卡布罗.产业组织导论[M]. 北京:人民邮电出版社,2002:76.

[2]戴学珍,白鑫.我国图书出版业集聚现象解析[J]. 出版发行研究,2013(9):28-31.

[3]Nederlandstalige Uniforme Rubrieksindeling-Codes[EB/OL]. [2019-03-21]. .

[4]刘远军.欧洲纸质图书出版业财税资助的新发展及其对中国的启示[J]. 科技与出版,2014(7):131-134.

[5]陈凤兰.国外图书定价制度:历史、内容与启示[J].现代出版,2014(5):78-80.

[6]Wet op de vaste boekenprijs[EB/OL].(2016-07-01)[2019-03-23]. .