【摘 要】随着新闻传播产业的快速发展,媒体已成为一股不容忽视的、影响资本市场的力量,并通过影响资本投入从而影响传统出版企业的创新行为。为研究媒体关注对出版企业创新行为的作用机制,选择7家中国上市出版企业,利用Python的方法抓取2014——2017年与其相关的新闻报道,进行实证分析。结果表明,媒体报道对出版企业的创新行为有促进作用;企业营业收入增长率、政府扶持度均会扩大媒体报道对企业创新行为的积极影响;不同性质的媒体报道对企业创新行为的影响程度不同,网络媒体关注可以提高出版企业创新行为,但报纸媒体关注对出版企业创新行为影响不大。

【关键词】媒体报道;出版企业;自主创新

自改革开放以来,中国鼓励外贸发展,使得经济迅速增长,令世界瞩目。而过高的外贸依存度带来高经济增长率的同时,也带来了自主创新能力降低、持续增长动力不足等风险。如今中国经济已步入由高速增长向中高速增长转变的新常态,要推动经济增长方式由数量扩张向质量提优转变,关键在于深入实施创新驱动发展战略。作为信息传播的主要服务商,出版企业可谓中国创新驱动发展的重要主体,其创新行为在中国科技创新过程中具有极其重要的作用。

在信息化时代,随着互联网技术的持续改革和信息经济的发展,出版企业受到媒体的巨大影响。媒体不仅是企业公布信息的重要渠道,更是公众与投资者们获取财经消息及监督企业行为的重要途经。因此,媒体已成为一股不容忽视的、影响资本市场的力量。作为急需融合新技术转型的出版企业,其创新行为需要资本市场的支持。[1]另外,媒体对出版企业的新闻报道,极易对出版企业管理层声誉产生影响,从而约束管理者行为、改善公司治理情况,在一定程度上影响出版企业的创新行为。[2]作为新的创新驱动,媒体如何影响出版企业创新行为,需要进一步研究。

一、理论分析与研究假设

在不断革新换代的经济时代,从某种意义上讲,企业的竞争实为创新成果的竞争。[3]研发创新行为的可持续发展属性可使得企业形成特色优势,对竞争市场实施差异化战略,提升竞争能力,从本质上助力企业的长远发展。[4]

现如今,企业的成长发展研究已成为学术界和实务界的热点问题。学者们在研究企业成长发展的影响因素时,往往将媒体这一外部治理因素考虑进来,认为媒体关注度会或直接、或间接地影响企业的决策及行为。一些学者认为媒体作为重要的外部监测渠道,可通过对企业进行负面报道,引起民众的消极舆论,使企业管理者因外部压力而进行行政干预,改善企业治理情况。[5-9]另外,媒体作为信息传播机制中的重要渠道,可使得企业信息和行业市场信息更具有透明性,减少企业管理者与外部投资者的信息不对称。[10]外部投资者在获取上市企业的大量积极新闻报道后,将有更大的投资意愿,为企业的创新行为缓解资金短缺问题。[11]对于企业而言,企业创新行为是一种充满不确定性的长期投资行为,需要企业承受短期风险。[12]而企业经理人从新闻报道中获取更多行业咨询后,会降低短视行为,增加长远打算,影响对包括创新投入资本决策在内的营业成本的分配与管理。[13]因此,本文提出假设1。

假设1:在其他条件不变的情况下,媒体关注能够显著促进出版企业创新行为。即媒体关注度越高,媒体曝光的次数越多,企业创新行为实现的程度越高,两者正相关。

于企业而言,管理、产品、技术等方面的研发创新不是一蹴而就的,而是需要强大的财政支持作为基础保障。[14]一些学者研究了财务环境对企业创新行为的影响,发现上市企业的收益可提高其风险承担能力,从而促进了其创新决策的稳步实施,[15]形成企业创新与收入增长之间的良性互动。[16-17]因此,本文提出假设2。

假设2:企业的营业收入增长率会扩大媒体报道对企业创新行为的积极影响。

在政府对企业进行扶持的情况下,媒体机构为积极响应政府的“信息公开”政策号召,会更加负责地为上市企业提供信息披露服务,提高资本市场的信息流通。[18]除此之外,政府的资金补助,为上市企业的资金流转提供了保障,为企业创新行为提供了良好的财务环境。[19-21]因此,本文提出假设3。

假设3:政府对企业的扶持力度会扩大媒体报道对企业创新行为的积极影响。

互联网时代,网络媒体具有信息量大、信息传播速度快、信息覆盖面广的特点,[22]对大众具有较大影响力。而相较于网络媒体,偏传统的报纸媒体因其纸质印刷、信息不互通、受众群体小等特点,对大众具有相对较低的影响力。[23]而媒体对大众的影响力,在一定程度上可反映媒体对上市企业的影响力。一些学者研究了不同性质的媒体对企业的影响,发现不同性质的媒体对企业的发展有不同的影响。[24]因此,本文提出假设4。

假设4:不同类型的媒体关注对出版企业创新行为的影响作用可能存在差异,网络媒体关注度能促进出版企业的创新行为,但是报纸媒体关注度对出版企业的创新行为影响不大。

二、研究设计

本文选取了中国A股市场上市的22家出版企业作为初始数据样本来源。为更有效地反映媒体关注度对出版企业创新行为的影响,本文剔除了因上市时间过短、不重视研发等原因导致变量数据无法获得或者缺失的出版企业。因而本文最终所选样本共7家出版企业,其中国有企业5家,包含有中南传媒、中文传媒、凤凰传媒、长江传媒、出版传媒;非国有企业2家,包含有中文在线、天舟文化。

1.样本数据来源

变量中,媒体关注度的衡量数据主要是通过2个变量反映的。本文采用Python爬虫的方法在百度新闻数据库中检索数据作为第一个指标“网络媒体关注度”的数据,中国知网里的“中国重要报纸全文数据库”中检索数据作为第二个指标“报纸媒体关注度”的数据。具体报道次数的衡量指标,是根据股票简称(该股票所用过的全部名称)的“题目检索”加上股票代码的“全文检索”精确匹配得到的数据。为保证数据的完整性和精确性,对网络、报纸媒体关注度两个变量,本文选取全部新闻报道数作为度量指标,未删除相同新闻在不同时间、不同网站上的出现次数。文中其他相关变量数据主要是来自于中国证券网、国泰安数据库等,部分数据选自各上市公司年报。在实证分析中,数据的预处理通过Excel软件完成,为确保获取的部分数据分布的正态性,本文对部分统计数据进行了对数化处理。

2.变量定义

因变量。本文借鉴以往研究成果,将出版企业的创新行为作为因变量。为科学实现出版企业间的创新行为的度量,将通过“研发费用/营业支出总额”的算法来反映该指标,以此体现无论研发费用增长亦或降低,只要研发费用占营业支出总额的比例增加,即表明比之上年度出版企业更加重视研发创新;只要研发费用占营业支出总额的比例降低,即表明比之上年度,出版企业降低了对研发创新的重视程度。

自变量、调节变量和控制变量。基于前文的理论分析,本文选取媒体总关注度作为自变量,以此衡量媒体对出版企业的信息披露和监督程度。而该变量为网络媒体关注度和报纸媒体关注度的集合体。选取网络媒体和报纸媒体作为媒体代表的原因如下:首先,相较于书籍与杂志,网络媒体与报纸媒体可更迅速、更便捷地传递信息;其次,在反映媒体关注度方面,网络媒体受众群体庞大、信息量巨大等特点与报纸媒体的来源可靠性强、数据原创性高等特点可形成优势互补。

在变量设计中,本文增加了“营业收入增长率”“政府扶持”两个调节变量,以期研究“营业收入增长率”“政府扶持”在自变量对出版企业创新行为的影响过程中起到了何种调节作用。

除此之外,本文将从是否亏损、资产收益率、资产负债率、资产流动性、股权性质、上市年限、董事会规模、年度等因素进行控制,主要是为了限制这些因素对于创新行为的影响,有助于准确分析媒体关注对企业创新行为的作用。

本文被因变量、自变量、调节变量和控制变量的具体定义及阐释如表1所示。

表1 主要变量及其定义

| 变量性质 | 变量名 | 变量定义 | 变量说明 |

| 因变量 | Creat | 创新行为比例 | 研发费用/营业支出总额 |

| 自变量 | Media | 媒体总关注度 | In(网络媒体新闻报道数+报纸媒体新闻报道数+1) |

| Media1 | 网络媒体关注度 | In(网络媒体新闻报道数+1) | |

| Media2 | 报纸媒体关注度 | In(报纸媒体新闻报道数+1) | |

| 调节变量 | Growth | 营业收入增长率 | (本期营业收入-上年同期营业收入)/上年同期营业收入 |

| Govern | 政府扶持 | 政府补助总额/收入总额 | |

| 控制变量 | Loss | 是否亏损 | 当年公司发生亏损即为1,否则为0 |

| ROA | 资产收益率 | 净利润/[(期初资产总额+期末资产总额)/2] | |

| LEV | 资产负债率 | 负债总额/资产总额 | |

| Liqu | 资产流动性 | 流动资产/资产总额 | |

| State | 股权性质 | 实际控股人为“国有股”即为1,否则为0 | |

| Age | 上市年限 | 公司上市以来所经历年限 | |

| BSize | 董事会规模 | 董事会人员数量 | |

| Year | 年度 | 以2015年为基准年,设立年度虚拟变量,本年度取值为1,否则为0 |

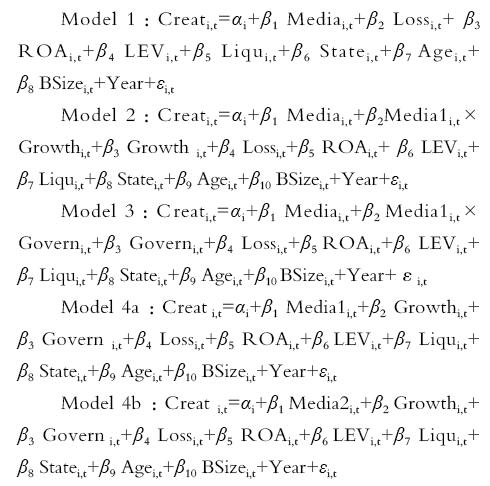

3.模型构建

基于理论分析,为验证研究假设、分析媒体报道对出版企业创新行为的影响,本文构建模型如下所示。

在上述模型中,模型1用于验证媒体总关注度对出版企业创新行为的影响;模型2增加了企业营业收入增长率与媒体总关注度之间的互动条件,模型3增加了政府扶持与媒体总关注度之间的互动条件,模型4a用于分析网络媒体关注度对出版企业创新行为的影响,模型4b用于验证报纸媒体关注度对出版企业创新行为的影响。其中,i代表企业,t代表年份。

三、实证分析

1.描述性统计

经筛选整理,本文共选取28组样本数据,利用spss19.0软件对其进行描述性统计分析后结果如表2。表2 中,创新行为比例(Creat)平均值为0.079,而标准差为0.113,极大值与极小值之间差距较大,表明同一出版企业的创新行为在不同年份具有较大波动性,不同出版企业之间的创新行为也具有较大差异。对数化处理后,媒体总关注度(Media)的标准差为0.479,说明中国上市出版企业受到媒体关注程度的差异性相对较大。网络媒体关注度(Media1)均值为3.616、报纸媒体关注度(Media2)均值为2.264,说明相对于报纸媒体而言,网络媒体的信息量更大,报道的出版企业信息更多。营业收入增长率(Growth)极小值为-18.9%,极大值为153.5%,可见出版企业间的成长能力存在较大差距。是否亏损(Loss)数值全为0,说明出版上市企业没有一家亏损,因此以下分析都将该指标删除。资产负债率(LEV)极大值高达45.7%,极小值仅为7.0%,说明样本企业间的财务杠杆差异较大,可能与企业的经营方式、财务成本等方面的不同有关。股权性质(State)的平均值为0.71,说明出版企业中国有企业远多于非国有企业。资产流动性(Liqu)的均值为62.4%,符合正常范围,但也有出版企业资产流动性较差,仅为29.8%。上市年限(Age)极大值为22,均值为9.21,极小值为0,由此发现极大值与均值的差值(12.79)大于均值与极小值的差值(9.21),说明出版企业的上市普遍较晚。董事会规模(BSize)极小值为5人,极大值为18人。公司法对股份有限公司董事会人数做了相应规定,要求在5—19人的范围内,这说明上市出版企业董事会规模设定符合相关法律规定。政府扶持(Govern)、资产收益率(ROA)两变量的数值波动较小,差异不大。

表2 变量的描述性统计

| 变量 | N | 极小值 | 极大值 | 均值 | 标准差 | 方差 |

| Creat | 28 | 0.0002 | 0.326 | 0.079 | 0.113 | 0.013 |

| Media | 28 | 2.485 | 4.719 | 4.004 | 0.479 | 0.230 |

| Media1 | 28 | 0.693 | 4.489 | 3.616 | 0.913 | 0.834 |

| Media2 | 28 | 0.693 | 4.609 | 2.264 | 1.024 | 1.048 |

| Growth | 28 | -0.189 | 1.535 | 0.194 | 0.316 | 0.100 |

| Govern | 28 | 0.008 | 0.052 | 0.021 | 0.013 | 0 |

| Loss | 28 | 0 | 0 | 0 | 0 | 0 |

| ROA | 28 | 0.020 | 0.122 | 0.065 | 0.028 | 0.001 |

| LEV | 28 | 0.070 | 0.457 | 0.310 | 0.120 | 0.014 |

| Liqu | 28 | 0.298 | 0.872 | 0.624 | 0.178 | 0.032 |

| State | 28 | 0 | 1 | 0.71 | 0.460 | 0.212 |

| Age | 28 | 0 | 22 | 9.21 | 6.112 | 37.360 |

| BSize | 28 | 5 | 18 | 10.29 | 3.409 | 11.619 |

2.相关性分析

为验证各变量间的相关性、控制其共线性,本文对创新行为比例和相关变量之间进行Spearman相关性分析,得出的相关系数和显著性水平如表3所示。根据表中数据可知,在本文选取的变量中,有7个变量对创新行为比例具有显著相关性,还有1个变量对创新行为比例的相关性接近于10%水平。因此,选取的大部分变量对因变量创新行为比例具有较好的相关性。另外,自变量、调节变量、控制变量之间的相关性较低。这使得模型设置和变量选择具有一定科学性和可行性。

表3 出版企业各指标变量间Spearman相关性分析结果

注:*,**和***分别代表10%,5%和1%水平的显著性。| Creat | Media | Medial | Media2 | Growth | Govern | ROA | LEV | Liqu | State | Age | BSize | |

| Creat | 1 | |||||||||||

| Media | 0.234 | 1 | ||||||||||

| Media1 | 0.55*** | 0.761*** | 1 | |||||||||

| Media2 | -0.278 | 0.316 | -0.149 | 1 | ||||||||

| Growth | 0.427** | 0.029 | 0.096 | -0.149 | 1 | |||||||

| Govern | 0.053 | 0.013 | -0.247 | 0.270 | -0.373* | 1 | ||||||

| ROA | 0.060 | -0.225 | 0.040 | -0.414** | -0.104 | -0.211 | 1 | |||||

| LEV | -0.431** | -0.099 | -0.230 | 0.023 | -0.236 | 0.2.62 | -0.129 | 1 | ||||

| Liqu | -0.678*** | -0.215 | -0.309* | 0.272* | -0.345** | -0.074 | 0.093 | 0305* | 1 | |||

| State | -0.773*** | -0.201 | -0.304 | 0.181 | -0.577*** | 0.174 | 0.059 | 0.577*** | 0.724*** | 1 | ||

| Age | -0.497*** | -0.168 | -0.183 | -0.171 | -0.409** | 0.129 | -0214 | 0.550*** | 0.443*** | 0.589*** | 1 | |

| BSize | -0.578*** | -0.066 | -0.231 | 0.188 | -0.497*** | 0.450** | -0.126 | 0.712*** | 0.476*** | 0.763*** | 0.581*** | 1 |

3.线性回归分析

本文还对样本数据进行了共线性检验,得出结果如表4所示。根据表中数据可知,各变量的容差值(tolerance)≥0.1,方差膨胀因子VIF≤10,说明自变量间不存在严重多重共线性,且具有较好独立性。因此可进一步根据相关数据,对构建的模型进行回归分析。

表4 出版企业各自变量间共线性检验结果

| 变量 | 容差 | VIF |

| Media | 0.209 | 4.775 |

| Media1 | 0.212 | 4.722 |

| Media2 | 0.411 | 2.435 |

| Growth | 0.649 | 1.541 |

| Govern | 0.506 | 1.976 |

| ROA | 0.298 | 3.354 |

| LEV | 0.297 | 3.361 |

| Liqu | 0.260 | 3.844 |

| State | 0.167 | 5.970 |

| Age | 0.369 | 2.712 |

| BSize | 0.301 | 3.323 |

对上文构建的5个模型进行回归分析,得出结果如表5所示。由表可知,5个模型的Adj R-squared值均大于0.4且接近于1,说明回归模型拟合效果较好。

表5 回归分析结果

注:*,**和***分别代表10%,5%和1%水平的显著性。括号中的数字是标准误差(Se)。| 变量 | Model1 | Model2 | Model3 | Model4a | Model4b |

| Media | 0.055**(0.020) | 0.016*(0.028) | 0.042*(0.048) | ||

| Media1 | 0.035***(0.009) | ||||

| Mcdia2 | -0.007(0.015) | ||||

| Media*Growth | 0.030*(0.020) | ||||

| Media*Govern | 0.704*(2.456) | ||||

| Growth | -0.129*(0.070) | -0.020(0.028) | -0.032(0.038) | ||

| Govern | 2.390(9.952) | 1.093*(0.738) | 0.470(0.955) | ||

| ROA | -0.283(0.347) | -0.091(0.367) | -0.308(0.378) | -0.827**(0.301) | -0.864(0.538) |

| LEV | 0.238*(0.122) | 0.217*(0.121) | 0.220(0.135) | 0.209*(0.111) | 0.169(0.147) |

| Liqu | 0.045(0.074) | 3.011(0.078) | -0.059(0.080) | 0.139(0.072) | 0.083(0.099) |

| State | -0.289***(0.042) | -0.267***(0.045) | -0.286***(0.044) | -0.295***(0.040) | -0.276***(0.053) |

| Age | -0-001(0.002) | 0.00l(0.002) | -0.001(0.002) | -0.003(0.002) | -0.002(0.002) |

| BSize | 0.003(0.004) | 0.004(0.004) | 0.002(0.005) | 0.002(0.004) | 0.002(0.005) |

| Constant | -0.036(0.104) | 0.095(0.122) | 0.017(0.213) | 0.047(0.066) | 0.241***(0.075) |

| Year | Control | Control | Control | Control | Control |

| AdjR-squared | 0.853 | 0.863 | 0.840 | 0.879 | 0.787 |

| N | 28 | 28 | 28 | 28 | 28 |

模型1验证了媒体总关注度对出版企业创新行为的影响。根据表中数据,媒体总关注度系数为0.055,达到5%的显著性水平,即媒体总关注度增加1个单位,出版企业创新行为将增加5.5个百分点。这表明,媒体通过报道出版企业,即可减少资本市场的信息不对称、增加对企业管理层的监督、扩大出版企业的市场接受度,使得出版企业扩大对产品、技术、管理等方面的研发投入,增加企业的综合竞争力。该结论与研究假设1相符合。

模型2、模型3分别增加了营业收入增长率与媒体总关注度、政府扶持与媒体总关注度之间的相互作用。根据回归分析结果可知,在加入调节变量“营业收入增长率”“政府扶持”后,媒体总关注度与出版企业创新行为比例均呈正相关。此外,营业收入增长率与媒体总关注度的交叉项、政府扶持与媒体总关注度的交叉项,均具有显著正值的回归系数,说明营业收入增长率与政府扶持均对出版企业创新行为具有良好的正向调节作用。这表明,财务状况和资本积累趋势越好,出版企业将越重视研发投入;政府部门越向出版企业给予资金扶持,该企业将越有意愿进行创新战略发展。该结论与研究假设2、研究假设3相符合。

模型4a探讨了网络媒体关注度对出版企业创新行为的影响,而模型4b探讨了报纸媒体关注度对出版企业创新行为的影响。在模型4a中,网络媒体关注度的回归系数为0.035,且具有1%水平的显著性,即网络媒体关注度增加1个单位,出版企业创新行为将增加3.5个百分点。这表明,随着网络媒体对出版企业曝光度的增加,出版企业将进一步加大研发创新的力度。在模型4b中,报纸媒体关注度的回归系数不具有显著性,即不具有统计学意义。这表明,报纸媒体关注度对出版企业的创新影响不大。该结论验证了研究假设4。

4.稳健性检验

为验证上述结果的可靠性,将“研发投入总额/营业收入额”作为出版企业创新行为的代理变量,而其他变量不变,进行回归分析(结果见表6)。稳健性回归结果与本文实证得到了一致的结果,说明本文的研究结果较稳健地支持了研究假设。

表6 稳定性测试结果

注:*,**和***分别代表10%,5%和1%水平的显著性。括号中的数字是标准误差(Se)。| 变量 | Model1 | Model2 | Model3 | Model4a | Model4b |

| Media | 0.027**(0.011) | 0.004*(0.016) | 0.012*(0.028) | ||

| Media1 | 0.019***(0.005) | ||||

| Mcdia2 | -0.004***(0.008) | ||||

| Media*Growth | 0.020*(0.010) | ||||

| Media*Govern | 0.777*(1.418) | ||||

| Growth | -0.074*(0.041) | -0.010(0.016) | -0.016(0.021) | ||

| Govern | 2.772(5.746) | 0.710(0.420) | 0.376(0.531) | ||

| ROA | -0.131(0.203) | -0.025(0.216) | -0.161(0.218) | -0.400**(0.171) | -0.424(0.299) |

| LEV | 0.158**(0.072) | 0.147*(0.071) | 0.140(0.078) | 0.146**(0.063) | 0.124(0.082) |

| Liqu | 0.032(0.043) | 0.007(0.046) | 0.044(0.046) | 0.085*(0.041) | 0.055(0.055) |

| State | -0.152***(0.001) | -0.140****(0.027) | -0.149***(0.025) | -0.157***(0.023) | -0-146***(0.029) |

| Age | -0.001(0.001) | 0.001(0.001) | -0.001(0.001) | -0.002*(0.001) | -0.001(0.001) |

| BSize | 0.002(0.002) | 0.002(0.002) | 0.001(0.003) | 0.001(0.002) | 0.001(0.003) |

| Constant | -0.030(0.061) | 0.046(0.072) | 0.028(0.123) | 0(0.038) | 0.105**(0.041) |

| Year | Control | Control | Control | Control | Control |

| AdjR-squared | 0.798 | 0.811 | 0.787 | 0.843 | 0.737 |

| N | 28 | 28 | 28 | 28 | 28 |

四、结论与建议

本文以出版企业的创新行为和外部影响因素“媒体关注度”为研究对象,通过建立多组模型的方法探究了网络、报纸两个不同性质媒体的关注度对创新行为的影响,分析了营业收入增长率、政府扶持两个变量在媒体关注作用机制中所起的调节作用,得出以下结论:媒体报道对出版企业的创新行为有促进作用;企业营业收入增长率、政府扶持度均会在一定程度上扩大媒体报道对企业创新行为的积极影响;不同性质的媒体报道对企业创新行为的影响程度不同,网络媒体关注可以提高出版企业创新行为,但报纸媒体关注对出版企业创新行为影响不大。基于上述结论,本文得出几点具体建议:

对出版企业而言,首先,应重视企业自身的可持续发展,完善相关规章制度,合理分配企业营业支出,加大对技术研发等内部创新的重视和资金投入;其次,应增加企业在网络媒体为主的媒体渠道上的信息披露,适当借助网络媒体宣传企业积极进行内部创新研发的行为,在树立自身良好企业形象并引领其他企业创新行为的同时,也可获取投资者及潜在投资者的信任与关注,为进一步的企业创新行为赢取更多资本市场的倾斜;再次,出版企业应更加重视自身营业收入及资产积累情况,为内部研发营造适宜发展的财务环境。

对媒体而言,首先,应坚守新闻职业道德规范,真实客观地向公众传递信息,提升新闻报道的深度,增加平台自身的公信力及影响度;其次,应充分利用新闻报道的企业治理效应,注重培养涉猎新闻学、金融学等多种行业领域的人才,增加对上市企业相关专业经济信息的披露,降低资本市场信息不对称程度。

对政府而言,首先,应加大对企业的扶持力度,对上市企业的创新行为进行褒扬和奖励,并积极提供优惠鼓励措施,促使众企业形成争相进行内部创新研发的风气;其次,应完善市场监管体系,增加市场监管力度,有效惩处企业的违规行为;再次,应完善法律法规,规范媒体市场,在保证媒体独立性与自由性的同时引导媒体客观真实地对企业进行新闻报道,以间接促进上市企业的创新行为。

本文虽从理论和实证角度综合对媒体关注和创新行为的关系进行探讨并得出一些有价值的结论,但限于研究数据的原因,只选取了7家出版上市企业连续4年的数据作为研究样本。样本数量较少,难免导致研究结果存在一定的偏差。后续研究者可考虑多行业同时研究,形成更具有普适性的研究结果。

参考文献:

[1]Shi Y, Gong L, Chen J. The effect of financing on firm innovation: multiple case studies on chinese manufacturing enterprises [J]. Emerging Markets Finance & Trade,2019,55(4):863-888.

[2]Dyck A, Volchkova N,Zingales L. The corporate governance role of the media: Evidence from Russia [J]. Journal of finance,2008,63(3):1093-1135.

[3]Siping L, Yongda Y. Technology transfer,“returnees” and technological innovation of enterprises: an empirical study based on China’s PV industry[J]. Management World, 2012(11):124-132.

[4]Andonova V. The role of industry factors and intangible assets in company performance in Colombia[J]. Journal of Business Research,2016,69(10):4377- 4384.

[5]Xue JW, Cheng GP. Research on the role of media supervision in corporate governance[J].2017,59:1021-1026.

[6]Joe JR,Louis H,Robinson D.Managers’ and investors’ responses to media exposure of board ineffectiveness[J]. Journal of Financial & Quantitative Analysis, 2009,44(3):579-605.

[7]Dongmin K, Shasha L, Qianwei Y. The role of the media in corporate behavior: eliminate or encourage? [J].Management World, 2013(7):145-162.

[8]Kaiguo Z, Qianwei Y, Chang Z. Can Media Coverage Improve Corporate Governance? Evidence from Fraud by Listed Firms in China[J]. Journal of Financial Research, 2016(6):193-206.

[9]Zhongbo Y, Gaoliang T, Yongmei Z. Media Coverage, Institutional Development and Market Reaction to Earnings: A Further Investigation about Market Pressure Hypothesis[J]. Accounting Research, 2012(9):40-51.

[10]Gao Y, Wang YJ, Wang C, Liu C. Internet attention and information asymmetry: Evidence from Qihoo 360 search data on the Chinese stock market[J].Physica A-statistical Mechanics & its Applications, 2018,510:802-811.

[11]Fang L,Peress J.Media Coverage and the Cross-section of Stock Returns[J].Journal of Finance,2009,64(5):2023-2052.

[12]Holmstrom B. Agency costs and innovation[J]. Journal of Economic Behavior and Organization, 1989(4):305-327.

[13]Liu BX,Mc Connell JJ.The role of the Media in corporate governance:do the media influence managers’ capital allocation decisions[J].Journal of Financial Economics,2013,110(1):1-17.

[14]Petkova, A. P. How to Judge What Can’t Be Seen and Touched? The Contingent Effect of Media Reputation on Young Firms’ Access to Venture Capital[J]. Corporate Reputation Review, 2014(4):273-289.

[15]Brown J, Fazzari S, Petersen, B. Financing Innovation and Growth: Cash flow, External Equity and the 1990s R&D Boom[J]. Journal of Financ, 2009(4):151-185.

[16]Huidong L, Yuejun T, Jingjing Z. Innovate with your own money or with someone else’s money? Research on the financing structure and enterprise innovation of Chinese listed Enterprises[J]. Journal of Financial Research, 2013(2):170-183.

[17]Leiming F, Difang W, Yahui Z. Is VC a more active investor? Evidence from innovation Investment of enterprise Board listed Enterprises[J]. Journal of Financial Research, 2012(10):125-138.

[18]Dragomir M. Control the money, control the media: how government uses funding to keep media in line[J].Journalism,2018,19(8):1131-1148.

[19]Tomaselli MF, Timko J,Kozak R.The Role of Government in the Development of Small and Medium Forest Enterprises: Case Studies from The Gambia[J].Small-scale Forestry,2012,11(2):237-253.

[20]Cheng H, Zhao X, Yang H, Xiao XB. Effect of government science and technology subsidies on large and eedium industry enterprise R&D output--an analysis based on the panel data of different provinces[J]. Science of Science and Management of S.& T.2008,29(2):24-27.

[21]Choi, Jongmin. A study of the effects of government R&D support on product innovation in small and medium-sized enterprises (SMEs): focusing on the moderating effect of firm characteristics[J].Journal of Administration,2018,56(1):213-248.

[22]Jungherr, A. Social theory after the internet: media, technology and globalization[J].International Journal of Press-Politics,2019,24(1):117-119.

[23]Westlund O,Fardigh MA. Accessing the news in an age of mobile media: tracing displacing and complementary effects of mobile news on newspapers and online news[J]. Mobile Media & Communication,2015,3(1):53-74.

[24]He YX,Zhao CH.Impact of media reports on innovative behaviors of photovoltaic enterprises: Empirical evidence from China[J]. Light& Engineering,2018,26(2):129-138.