������ժ��Ҫ����������2009—2018��13�ҳ������й�˾��������ݣ��ص��о��˹�Ȩ���жȡ���Ȩ�ƺ����������й�˾��Ч��ϵ����ʵ֤�����������Ȩ���жȡ���Ȩ�ƺ����������й�˾��Чָ��Tobin's Q����ҵ����ָ�꣨ROA��֮���������ͳ��ѧ�����������ع�ϵ��˵���ҹ��������й�˾�Ĺ�Ȩ�ṹ�빫˾�����ṹ�в����ƣ���Ҫ��һ����ĸ�Ż���Ȩ�ṹ��������С�ɶ������ܶ���ͬʱ��ĸ������Ӧ�����ⲿ�г���

�������ؼ��ʡ����漯�ţ����й�˾����Ȩ�ṹ����˾��Ч����Ȩ���жȣ���Ȩ�ƺ��

�����������ҹ��������漯�Ž��йɷ��Ƹ����ֱ�Ӷ����Ǹ�����漯����Ҫ�ĸĸչ·�����Գ��洫ý2007�����A���������������漯�ŵ��������̾�����“�Ʊ���”��“�ŷ���”��“�����”������[1]�������ڳ���ҵ���е�ʱ��϶̣��ڹ�Ȩ�ṹ�빫˾����Ч�ʲ����Դ����������ؽ����������磬��ǰ�ڲ������ṹ��������[2]�������γ���ƺ�������ṹ����һ��ɶ��ֹɱ����ϸߣ������׳���“һ����”�ȬF��

������Ȩ���ж����Ȩ�ƺ���ܾ�����˾�������ṹ���Ӷ��Թ�˾�ľ�Ӫ��Ч����ֱ��Ӱ��[3]��������ָ��Ҳ����漯�Ų�Ȩ�ĸ����ִ�ĺܶ�����������ء�����ѡȡ��Ȩ�ṹ�еĹ�Ȩ���жȡ���Ȩ�ƺ��������������й�˾��Ч��ͬʱ�Ӽ�������ѧ�Ƕ����룬���ö�Ԫ�ع�ģ�Ͷ�2009—2018ʮ���13�ҳ������м��ŵ�������ݽ��з���������̽�����г��漯�ŵĹ�Ȩ�ṹ�빫˾��Ч֮��Ĺ�ϵ�������ݽ��۶Գ������й�˾��Ȩ�ṹ�ĵ��������漯�Ź�Ȩ�ĸ�Ľ�һ���������н��顣

����һ����������

����1.��Ȩ���ж��빫˾��Ч

������Ȩ���жȼ���ҵ�ڲ���Ȩ�ļ��г̶ȡ���Ȩ�ƺ�ȱ�ʾ��ҵ����ɶ�֮����ƺ�̶ȡ����ڹ�Ȩ���ж��빫˾��Ч��ϵ���о��кܶ࣬�����Զ��ۡ����о���Ϊ����Ȩ���жȾ�����������ЧӦ������ߴ�ɶ������������빫˾��Ч��������ع�ϵ�����磬л���о��˹�Ȩ���ж��빫˾�ɳ��Եľ����ϵ���ó��˶����ִ��й����ϸ̶߳ȵĹ�Ȩ�����Ǹ�����Ч�������ṹ��һ����[4]������ѧ����Ϊ����Ȩ���ж��빫˾��Ч����ڸ���ع�ϵ����ɶ����С�ɶ������ֺ�ЧӦ����Morckָ������Ȩ�Ĺ��ȼ��л�ʹ�ô�ɶ���þ��Կع�Ȩ���ֺ���˾����[5]�����⣬�����о�֤ʵ��Ȩ���ж��빫˾��Ч������ŵ�U��ϵ�������ʵ��ķ�Χ��ά����ɶ������棬ʹ�ô�ɶ����ڰ�ȫ���ڷ��Ӹ�ǿ�ļ�����á�

����2.��Ȩ�ƺ���빫˾��Ч

������Ȩ�ƺ��ǿ�����ǹ�Ȩ�ṹƽ�⡣�����ֺ�ЧӦ��Entrenchment Effect������һ��ɶ��ֹɱ�����������“һ�ɶ���”�����������¿عɹɶ�������С�ɶ��������������������������ڹ�˾���ڷ�չ������������λָ��������Ȩ�ļ۸����ɶ����ܴӿ���Ȩ�л�õ�˽�����������ع�ϵ���й����й�˾��ɶ��ֺ�С�ɶ��ij̶�Զ����Ӣ�����ȹ� [6]������Ȩ�ƺ�ȷ�������ЧӦҲ���������ƣ���ë��ƽָ�����ձ���������˵����Ȩ�ƺ�ṹ�ܹ��������������ЧӦ�� �����ڷ����ͽ��������ƽṹ�£���Ȩ�ƺ�����˸��������ЧӦ[7]��

����3.������ҵ�����о�

����Ŀǰ��ѧ���ҵ��Գ��漯�ż�Ч���о���������й�˾Ϊ��������Ҫ�������������֡�һ�Ƕ�Ӱ�칫˾��Ч���ص�̽��������־��������������±����Ծ��ü�Ч������������Ӱ��[8]�����ǶԹ�˾��Ч��������ͳ�������ۣ������ݶ��ҹ�A�ɳ������й�˾�ļ�Ч������ʵ֤����[9]�������о��������٣������ͣ��������ͳ�Ʋ����ϣ�ȱ�ٴӼ�������ѧ�Ƕ�����ĺ�ۡ�רҵʵ֤̽����

�������������

����1.���ڹ�Ȩ���ж��빫˾��Ч����ع�ϵ�ļ���

�������о�ѡȡ��һ��ɶ��ֹɱ�����CR1����ǰʮ��ɶ��ֹɱ�����CR10�����շҴ��ָ����HHI����������Ȩ���жȣ����ڴˣ�����������¼��衣

������һ��ɶ��ֹɱ�����һ���ܽϺ÷�ӳ��˾��Ȩ���г̶ȵ���Ҫָ�ꡣ��һ��ɶ��ֹɱ����ߣ�����Ȩ������Ȩ�������µ�һ��ɶ����վ���Ȩ���ţ������ֺ�ЧӦ���谭��˾��չ�����ڴˣ����H1��

����H1�����г��漯�ŵĵ�һ��ɶ��ֹɱ����빫˾��Ч����������ĸ���ع�ϵ��

����ǰʮ��ɶ��ֹɱ���Ҳ�ܱ�ʾ��Ȩ���жȡ�ǰʮ��ɶ��ֹɱ����ͣ�˵����ҵ��Ȩ��Ϊ��ɢ����ɶ��Ŀ���������������������ҵ�ļ����������ǰʮ��ɶ��ֹɱ���Խ�ߣ�������Խ���빫˾�������汣��һ�£��Ӷ���ǿ��ɶ��������������������ʶ�������ڹ�˾�ķ�չ������ǰʮ��ɶ��ֹɱ�������ʱ��������“�ֺ�ЧӦ”���ֺ���С�ɶ������棬�Թ�˾���巢չ����Ӱ�졣���ڴˣ����H2��

����H2�����г��漯�ŵ�ǰʮ��ɶ��ֹɱ����빫˾��Ч������������ĵ�U��ϵ��

�����շҴ��ָ����HHI���Dz������ж�Ч���Ϻõ�ָ�꣬���������̽类�㷺ʹ�á����о�ʹ����һָ������ʾǰʮ��ɶ��ֹɱ�����ƽ���͡��շҴ��ָ���ܽϺõ���ʾǰʮ��ɶ��Թ�˾�Ŀ�����������ǰ��ǰʮ��ɶ����ʶȷ�Χ�ڿ��ƹ�˾ʱ���ܹ����ٴ�ɶ�“��㳵”��������ǿ��˾�ļ��������������ɶ���������ǿʱ���������ֺ�ЧӦ���ֺ���С�ɶ������棬�谭��˾��չ�����ڴˣ����H3��

����H3�����г��漯�ŵ�ǰʮ��ɶ��ֹɱ���ƽ�����빫˾��Ч������������ĵ�U��ϵ��

����2.���ڹ�Ȩ�ƺ���빫˾��Ч����ع�ϵ�ļ���

������Ȩ�ƺ��ʹ��ǰʮ��ɶ��к�Ŵ�ɶ��ijֹɱ�����FLNINS������������Ȩ�ƺ�ȸߣ�˵����˾��ɶ����ƺ�����ǿ�����������ƴ�ɶ�ı˽����Ϊ��ͬʱ����Ȩ�ƺ�ȸ�Ҳ�����ڸ��ƹ�˾�����������ڲ������ƶȣ��Ӷ���߹�˾��ֵ�����ڴˣ����H4��

����H4�����г��漯�Ź�Ȩ�ƺ���빫˾��Ч�����������������ع�ϵ��

������������

����1.�����

��������ѡȡ����2018��12��31�����й���½A�����е�13�ҳ��漯����Ϊ�о�������������洫ý��ʱ�����桢��˴�ý�����ϴ�ý�����Ĵ�ý��������ý�����д�ý���Ϸ���ý���й����桢��ԭ��ý���й��ƴ��Ͷ��ߴ�ý��˵�������о��������еij��漯����Ϊ�о��������еĹ��з��м��š���Ӫͼ�鹫˾�����ֳ�����ҵ���ڴ˷�Χ�ڣ�������ѡȡ��ʱ������Ϊ2009—2018�ꡣ���洫ý2007��12��21��IPO���У��������ҹ����漯��������Ļ����ʮ��Ҳ����������й�˾�ܼ�����ʱ�ڡ��ʱ����о�ѡ���2009����Ϊ�����ռ�����ʼ�㡣

����2.����ѡȡ

����2019��5��1�գ�2018���걨�����¶ʱ��Ϊ2019��4��28�գ�������ͨ��ͬ��˳iFind����ƽ̨����ȡ�����й�˾�Ĺ�Ȩ�������ݺ���ز������ݡ�Ϊ�˱�����Ϣ��¶����ʵ��������ѡ���ϱ��߽�����ɸѡ�����ơ�����������Ϊ��������ʱ��Ϊ2018��12��31��֮��Ĺ�˾���ڽ�����еĹ�˾���֮ǰ����Ϣ��������ȱʧ�Ͳ������Ĺ�˾�����գ����ߵõ���13��������������˾���ݺ�75����Ч���������ݡ�

����3.�����

��������ѡȡ����ʹ��ͬ��˳iFinD�������ع��������ʹ��Stata 14.0��

����4.��������

������1�������ͱ���

���������о���Ŀ����̽����Ȩ�ṹ�Թ�˾��Ч��Ӱ�죬�����ͱ���Ϊ��˾��Ч��PER��������ָ��ѡ�����ֹ�˾�ɳ��Ժ�δ��Ͷ�ʼ�ֵ��Tobin' s Q����ָ�����ʲ������� ��ROA����

������2�����ͱ���

���������ͱ�����Ϊ��Ȩ���жȡ���Ȩ�ƺ�Ⱥ�����ֹ�����ָ�ꡣ��Ȩ���ж�ʹ�õ�һ��ɶ��ֹɱ�����CR1����ǰʮ��ɶ��ֹɱ�����CR10�����շҴ��ָ����HHI������ʾ����Ȩ�ƺ��ʹ��ǰʮ��ɶ��к�Ŵ�ɶ��ijֹɱ�����ǰʮ��ɶ��ֹɱ���֮�ȣ�FLNINS����������FLNINS��ֵԽ��˵���ƺ�̶�Խǿ��

������3�����Ʊ���

�������������������Լ����߾��飬���տ��Ʊ���Ϊ��������˾����ܸˣ�DAR��ʹ���ʲ���ծ������ʾ����˾��ģ��LNSIZE��ʹ�����ʲ�����ʾ������10��Ϊ��λ��Ȼ��ȡ��������˾�ɳ��ԣ�GROW���þ���������������ʾ���������庬����������1��

��1 �������弰˵��

| ���� | ���� | ָ�����ݼ�����ʽ˵�� | ||

| �����ͱ��� | ��˾��Ч | Tnbin's Q | tuobinQ | ��ֵA/(�ʲ��ܼ�-�����ʲ�����-��������) |

| ���ʲ������� | ROA | (�����ܶ�-��Ϣ֧��)/�ʲ����� | ||

| ���ͱ��� | ��Ȩ���ж� | ��һ��ɶ��ֹɱ��� | CR1 | ��һ�ɶ��ֹ�/�ܹɱ� |

| ǰʮ��ɶ��ֹɱ��� | CR10 | ǰʮ��ɶ��ֹ��ܺ�/�ܹɱ� | ||

| �շҴ��ָ�� | HHI | ǰʮ��ɶ��ֹɱ���ƽ���� | ||

| ��Ȩ�ƺ�� | ǰʮ��ɶ��к�Ŵ�ɶ����ƺ�� | FLNINS | ��Ŵ�ɶ��ijֹɱ���/ǰʮ��ɶ��ֹɱ��� | |

| ���Ʊ��� | ��˾��ģ | LNSIZE | Ln���ʲ�(��10��ԪΪ��λ) | |

| ��˾�ɳ��� | GROW | (���꾻����-���꾻����)/���꾻���� | ||

| ��˾����ܸ� | DAR | ���ڸ�ծ�ܶ�/�����ʲ��ܶ� | ||

����5.ģ�����

������1����Ȩ���ж��빫˾��Ч

��������������ݵķ�����ʽ����Ȩ���ж��빫˾��Ч�����λع�ģ��Ϊ��

����PER=β₀+β₁CONCᵤ+β₂LNSIZEᵤ+β₃GROWᵤ+β₄DARᵤ+ε

�����ڴ�ģ���У�PER�ֱ���ROA��Tobin's Q�����档CONCΪ���г��漯�ŵĹ�Ȩ���жȣ��ڼ�������зֱ�ʹ��CR1��CR10��HHI���档���Ʊ���Ϊ��˾��ģ��LNSIZE������˾�ɳ��ԣ�GROW���빫˾����ܸˣ�DAR����Ϊָ��ǰ��ϵ����ε��ʾ����i��ʾ��i�ҹ�˾�����ݣ�t��ʾ��ݣ�it�����˵�t���i�ҹ�˾���ָ������ݡ�

������Ȩ���ж��빫˾��Ч��U�ͻع�ģ��Ϊ��

����PER=β₀+β₁CONCᵤ+β₂CONCᵤ²+β₃LNSIZEᵤ+β₄GROWᵤ+β₅DARᵤ+ε

��������ָ�������ı���һ�¡�

������2����Ȩ�ƺ���빫˾��Ч

������Ȩ�ƺ���빫˾��Ч�����Իع�ģ��Ϊ��

����PER=β₀+β₁Variableᵤ+β₂Variableᵤ²+β₃Variableᵤ³+β₄LNSIZEᵤ+β₅GROWit+β₆DARᵤ+ε

������3���ə༯�жȡ���Ȩ�ƺ���빫˾��Ч�ķ����Իع�ģ��

�������ݼ�������п��ܻ������ŷ����Իع�Ŀ����ԣ��˴����������Իع�ģ���Ա��һ�������Ȩ���жȡ���Ȩ�ƺ���빫˾��Ч֮��Ĺ�ϵ��

�����ġ����ݽ�������

����1.������ͳ��

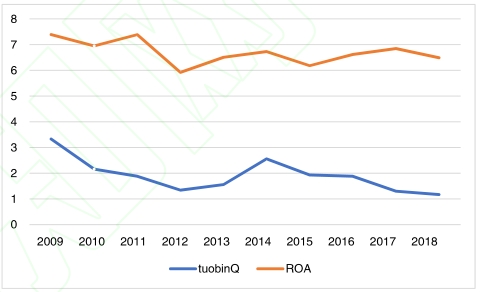

����ͼ1Ϊ2009—2018������еij��漯�ž�Ӫ��Ч����ͼ����ͼ��ʾ���ҹ�����������ҵ�Ĺ�˾��Ч�Ȳ���չ�������½�����������383�����й�˾�����ݷ�����ʾ[10]����һ��ɶ��ֹɱ�����ƽ��ֵΪ55.1%��ǰʮ��ɶ��ֹɱ���Ϊ58.1%����Ŵ�ɶ��ƺ��ƽ��ֵΪ5.16%��

ͼ1 2009-2018�����г��漯�ž�Ӫ��Ч����ͼ

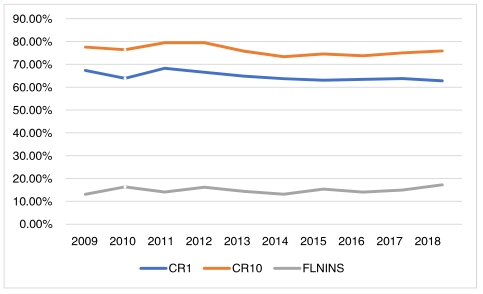

����ͼ2Ϊ2009—2018�����г��漯�Ź�Ȩ���ж����Ȩ�ƺ������ͼ����ͼ2��ʾ����һ��ɶ��ֹɱ�����2011������ֻ����½����ƣ������ֵΪ64.26%�������ҹ�����A�����й�˾��ƽ��ֵ��˵�����г��漯�Ź�Ȩ��Ϊ���У���һ��ɶ����и���ľ���Ȩ�����Ȩ��ǰʮ��ɶ��ֹɱ������������½���������2016���ٶ������������ֵΪ75.71%����СֵΪ62.62%����Ȩ���г̶�ҪԶԶ���ڹ������й�˾ƽ��ˮƽ�����г��漯�Ź�Ȩ�ƺ�ȳ����������ƣ������ֵΪ15.11%�������ȫ��ƽ��ˮƽ��

ͼ2 2009-2018�����г��漯�Ź�Ȩ���ж����Ȩ�ƺ������ͼ

����2.�ع����

������1����Ȩ���ж��빫˾��Ч������Է���

����������Ϊƽ�����У����Խ��к�����ģ�����ݾ�����RE��FE��HAUSMAN���飬��ѡ�����ģ�͡��������϶ȵIJ����У�����ʹ����Bootstrap���������о�ΪС����ͳ�ƣ�ʹ��Bootstrap����������Ƚ�����һ�ֽ�Ϊ���ķ�ʽ��

�����ٹ�Ȩ���ж��빫˾��Ч�����Իع��������2Ϊ��Ȩ���жȶԹ�˾��Ч�����Իع������ɻع����ɼ���ROA������϶�ָ��R2��С�������ͱ����ļ���ֵ��ͨ��10%���������䡣��ˣ���һ��ɶ��ֹɱ��������г��漯�������ʳ��������Ե�����ع�ϵ�����г���ֵ���������Եĸ���ع�ϵ��H1����֤��ǰʮ��ɶ��ֹɱ�����շҴ��ָ������˾��Ч������ָ��������������ع�ϵ��

��2 ��Ȩ���жȶԹ�˾��Ч�����Իع���

| ROA | tuobinQ | |||||

| CR1 | 3.55(3.323) | -1.148(1.489) | ||||

| CR10 | 8.097(5.018) | -0.518(3.391) | ||||

| HHI | 5.416(3.343) | -0.393(2.778) | ||||

| LNSIZE | -0.251(0.519) | -0.276(0.498) | -0.278(0.498) | -0.653(0.675) | -0.632(0.666) | -0.629(1.068) |

| DAR | -4.385(4.729) | -3.923(4.610) | -3.948(4.609) | -3.176*(1.276) | -3.330*(1.692) | -3.310(1.877) |

| GROW | 2.410*(0.955) | 2.525**(0.951) | 2.518**(0.951) | -0.0637(0.189) | -0.0523(0.156) | -0.0536(0.198) |

| CONTANT | 6.254*(2.647) | 2.284(4.142) | 5.295**(2.483) | 6.239***(1.559) | 5.876(3.034) | 5.705*(2.693) |

| HAUSMAN���� | REM | REM | REM | FEM | FEM | FEM |

| N | 75 | 75 | 75 | 75 | 75 | 75 |

| ADJ-R² | 0.1368 | 0.1328 | 0.1307 | 0.778 | 0.77 | 0.77 |

����ע��Standard errors in parentheses.* p<0.05��**p<0.01��***p<0.001, HAUSMAN�����е�AEM��ʾ���ЧӦģ�ͣ�HEM��ʾ���ЧӦģ�͡��̶�ЧӦģ��������ʱ�����������

�����ڹ�Ȩ���ж��빫˾��Ч��U�ͻع�������ع�����ʾ����һ��ɶ��ֹɱ�����ǰʮ��ɶ��ֹɱ�����ǰʮ��ɶ��ֹɱ���ƽ�������г���ֵ�������ʲ�����������ع�ϵ��������漯�ŵļ�Ч�����Թ�ϵ������H2, H3����֤��

��3 ��Ȩ���жȶԹ�˾��Ч��U�ͻع���

| ROA | tuobinQ | |||||

| CR1 | -82.79(47.56) | 6.575(17.96) | ||||

| CR1^2 | 69.00(37.84) | -6.310(13.09) | ||||

| CR10 | -43.39(108.5) | 44.09(51.09) | ||||

| CR10˄2 | 34.38(72.00) | -29.80(32.60) | ||||

| HHI | -6.914(37.20) | 14.33(21.32) | ||||

| HHI^2 | 10.87(32.16) | -12.90(17.37) | ||||

| LNSIZE | -0.167(0.502) | -0.271(0.505) | -0.264(0.508) | -0.658(0.711) | -0.543(0.641) | -0.535(1.037) |

| DAR | -5.606(4.662) | -3.970(4.613) | -3.898(4.606) | -2.969*(1.282) | -2.846(1.773) | -2.952(2.211) |

| GROW | 2.573**(0.956) | 2.548**(0.965) | 2.553**(0.966) | -0.0796(0.187) | -0.0291(0.158) | -0.026(0.203) |

| CONTANT | 32.87*(15.03) | 21.39(40.91) | 8.613(10.86) | 3.901(6.161) | -10.98(20.33) | 1.342(7.078) |

| HAUSMAN���� | REM | REM | REM | FEM | FEM | FEM |

| N | 75 | 75 | 75 | 75 | 75 | 75 |

| ADJ-R² | 0.1561 | 0.1206 | 0.1197 | 0.775 | 0.773 | 0.773 |

�����۹�Ȩ���ж��빫˾��Ч�ķ����Իع������Ϊ��һ��ȷ����Ȩ���ж��빫˾��Ч֮�����ع�ϵ�����о��Թ�Ȩ���ж��빫˾��Ч���з�����ģ�͵ļ��飬���������4��ʾ����һ��ɶ��ֹɱ�����ǰʮ��ɶ��ֹɱ�����ǰʮ��ɶ��ֹɱ�����ƽ���;��빫˾��Чû�������ķ����Թ�ϵ

��4 ��Ȩ���жȶԹ�˾��Ч�ķ����Իع���

| ROA | tuobinQ | |||||

| CR1 | 191(596.5) | 146.5(1256.5) | ||||

| CR1^2 | -376.4(966.9) | -232.6(1977.2) | ||||

| CR1^3 | 237.9(515.6) | 120.0(1022.5) | ||||

| CR10 | -610.2(1441.3) | 106.3(1270.7) | ||||

| CR10^2 | 799.5(1930.4) | -114.0(1670.1) | ||||

| CR10^3 | -342.8(859.2) | 37.77(-729.8) | ||||

| HHI | -26.81(256.1) | 51.91(192.5) | ||||

| HHI^2 | 48.12(448.8) | -80.28(330.4) | ||||

| HHI^3 | -22.91(259.2) | 39.53(187.1) | ||||

| LNSIZE | -0.199(0.520) | -0.237(0.544) | -0.288(0.549) | -07.36(1.267) | -0.556(0.695) | -0.582(0.988) |

| DAR | -5.077(4.799) | -4.483(4.803) | -4.086(4.824) | -2.590(1.477) | -2.776(2.138) | -2.678(2.478) |

| GROW | 2.598**(0.967) | 2.470*(0.970) | 2.501**(0.970) | -0.0906(0.168) | -0.0294(0.186) | -0.0284(0.210) |

| CONTANT | -22.52(121.2) | 160.9(-357.8) | 12.24(48.29) | -24.41(260.9) | -26.21(32.17) | -5.479(37.06) |

| HAUSMAN���� | REM | REM | REM | FEM | FEM | FEM |

| N | 75 | 75 | 75 | 75 | 75 | 75 |

| ADJ-R² | 0.1472 | 0.1297 | 0.1257 | 0.772 | 0.769 | 0.769 |

������2����Ȩ�ƺ���빫˾��Ч������Է���

������һ���������Ȩ���ж��빫˾��Ч������Է�����ͬ���ڴ˲�����������5Ϊ��Ȩ�ƺ�ȶԹ�˾��Ч�����Իع�������Ȩ�ƺ�������г��漯�������ʳ��������Եĸ���ع�ϵ�����г���ֵ���������Ե�����ع�ϵ������H4������֤��H4����֤��

��5 ��Ȩ�ƺ�ȶԹ�˾��Ч�����Իع�

| ROA | tuobinQ | |

| FLNINS | -0.276(2.897) | 0.721(1.376) |

| LNSIZE | -0.379(0.516) | -0.663(0.546) |

| GROW | -3.546(4.750) | -3.346*(1.579) |

| Dar | 2.390*(0.962) | -0.0326(0.139) |

| 2009.year | 0(0) | |

| 2010.year | -1.184***(0.188) | |

| 2011.year | -1.424***(0.310) | |

| ZO12.year | -1.865***(0.329) | |

| 2013.year | -1.514***(0.407) | |

| 2014.year | -0.270(0.364) | |

| 2015.year | -0.977*(0.482) | |

| 2016.year | -1.158*(0.499) | |

| 2017.year | -1.785***(0.506) | |

| 2018.year | -1.919***(0.534) | |

| CONSTAANT | 8.588**(1.600) | 5.394***(0.956) |

| N | 75 | 75 |

| ADJ.R-sq | 0.1330 | 0.775 |

����������֤���������漯�ŵĹ�Ȩ���жȡ���Ȩ�ƺ���빫˾��Ч����������ع�ϵ����һ�����뵱ǰ������ҵ���й�˾��ʵ�������Ϊ�Ǻϡ�

�����������й�˾�ĵ�һ��ɶ��ֹɱ����ܸߣ�������51%�����ߺ���֮�ϣ����Һܶ���������71%��Զ���ڹ��úܶ���ҵ���й�˾��һ��ɶ��ijֹɱ������γ���һ�������Ҫԭ�����ҹ����漯�ŵĹɷ��Ƹĸﻹ���ڳ����Σ�������ҵ���ܲ��ŶԲιɻ����Ĺɱ����ʺͳֹɱ������������ϸ�����ƣ�������漯���ڳ����ɷݹ�˾֮��������Ϊ���������Ҫ���Ѱ���������������ϵĹɶ����ɸ�Ҳֻ�Ǵﵽ���й�˾�Ļ�ľҪ��û�и���شӾ����ƺ⡢��˾�����ĽǶȽ��й�Ȩ�ĸ

������˾��ģ�ǹ�Ȩ�ƺⷢ��Ч������Чǰ������[11]����ģ�ϴ����ҵͨ������ɶ��ṩ�����ʽ��˲ź������ڵĸ�����Դ������������Լ�ȣ�ʵ��“��ģ����ЧӦ”����ʱ��Ȩ�ƺ���Ϊ��ģ���û�������˾�ļ�ֵ���෴�����˾��ģ����Ȩ�ƺ���ζ�ŽϸߵĴ����ɱ�����ô��Ȩ�ƺ���ƴ��������þͲ����������Ǹ�ЧӦ�������ӳ�����ҵ�������������漯�ž߱��ϴ�ľ��ù�ģ�����Թ�Ϊ“����ҵ”����������һ�ɶ�����������˹ɶ�֮��Ĺ�Ȩ�ƺ����ʧ�顣�ڳ��漯�ŵĶ��»ṹ���У��������Ͽ���������������֮��ķǵ�һ��ɶ���������ˣ���Ȩ�ƺ���빫˾��Ч��������ع�ϵҲ��Ԥ��֮�С�

�����塢�Բߺͽ���

����1.��һ���Ż���Ȩ�ṹ��������С�ɶ������ܶ���

�������漯��һ�ɶ���Ĺ�Ȩ�ṹ�����˹����ʱ��ľ��Կ����������漯���ڲ��ɶ������١������˲㼶�٣��������Ͻ�Ҳ������һ���̶��ϱ���عɹɶ�“��������ɢ”�����[12]����һ�ɶ����������γ���Ч���ƺ⣬��ʹ�ɶ������ͬ���裬�����Ϻ��Ѹı��ȥ������������ҵ��λ��������������ģʽ��Ҳ�����ڹ������Ƶ��˲��������ƺͼ������ơ�

�����Ż���Ȩ�ṹ�Ǹ��ƺ�������˾������ǰ��������Ŀǰ�����г�����ҵ��ʵ�ʿ���Ȩ��عɵ�ĸ��˾���漯�ţ����Է�����С�ɶ��������ܶ��ԣ���Ըĸ���ˮ�ڣ��������Ĺ�Ȩ�ṹ�����³��漯��ѡ������ɱ���͵ķ�չ��·�������������ʱ���������������߱���·���������������������ס���˱��о�������г��漯�����������ߵĿ���ڣ��ڱ�֤�Թɷݹ�˾51%���Կ���Ȩ�Ļ����ϣ���һ���Ż���Ȩ�ṹ���������ҵ��Զ��չ���м�ֵ��Ͷ���߹ɶ���ͬʱ�����о�Ҳ���������ҵ���ܲ��Ž�һ�����˼�룬�ڳ�ֿ��dz�����ҵ�����ԵĻ�������̽�����дӾ��Կعɵ���Կعɣ��ڲ��������ʱ���������ǰ���½�һ���Ż����г�����ҵ��Ȩ�ṹ��

����2.̽�������Ȩ���ֹ����ʱ�������

�����ҹ�����ҵ��һ������ȫ��������ҵ����Ȼ�����˶����г����ĸ�����������������dz��漯�Ž��й�Ȩ�ĸ����Ҫ������Դ�ͺ���Լ�����ơ����г�����ҵ�����ڹغ���ʶ��̬��ȫ��������ҵ�������Ź��Ҹ�����������κ�ʹ�������ߺ���Ҫ������Ļ���ҵ�й����ʱ�“���Կع�”����ˣ����漯�ž���̽����������ɱ���Ȩ�������ԡ�

��������ɶԳ������й�˾��Ȩ�ṹ����������Ҫ���壬��һ����Χ��̽��ʵʩ���г�������Ȩ������ɣ�����˫���Ȩ�ܹ������ȹɡ���������ɵȶ�����ʽ�������Ա�֤�����ʱ��Ŀ������������Ź�Ȩϡ�Ͷ�����[13]��ͨ�����ַ�ʽ�����漯�ſ�����ӵ��֧�������ñ���Ȩ��ͬʱ�ͷŸ���Ĺ�Ȩ�������ø���Ĺɶ�������ʱ�������ҵ��ӯ�����˾ٲ��������ڳ��漯���г������λ�����ܣ������Ա�֤“���Ч������”Ҫ���ʵ�֣�����Ļ����κ;�ӪĿ��ƫ��ķ��ա�

����3.��һ����ĸ�����Ŀ��Է����ⲿ�г�

����Ŀǰ���Ѿ���15�ҳ��漯�����ҹ�����A�����У�ע��������˵��15�ҳ��˱��о�������13�ң��������عɹɶ�Ϊ�Ĵ��»����м��ŵ���������ҵ����»�������2019�����е����ų��棩�����ң���ȫ�����еij��漯���У������й��������洫ý���ţ��������ù�ģ���ʲ��ܶ���������ȼ�������������ȵ���ͷ���漯�Ŷ��������й�˾������˵��ǰ�ڳ���ĸ�Ļ���Ŀ���Ѿ�ʵ�֡�������ҵ���ԣ����о������һ����������Ƹĸ�����Ŀ��������ⲿ���������г��ṹ�ĵ������档������ܷ��棬�ĸ�Ҫ��һ��ת������ְ�ܣ����ٵط�������������ҵ���߱仯�Գ��漯���ճ���Ӫ�ĸ�Ԥ���ڲ�ҵ�ṹ�������棬�ĸ�Ҫ��һ��������ҵ�͵�����ݣ�Ϊ���س��漯�����ʱ�ΪŦ���ļ沢���鴴�컷�����ó�����Դ��Ч�ʸߡ���Ч�õĹɷ��Ƴ��漯�Ž�һ�����С�

���������

����[l]�ε�˳.�ҹ����漯�����������뷢չ�ռ��о�[J].�Ƽ������,2015(10):9-13.

����[2]л��.���г�����ҵ��������Ƹĸ��о�[D].�人:����ʦ����ѧ˶ʿѧλ����,2017.

����[3]Berle.Ado1f and Gardiner Means. The Modern Corporation and Private Property[M].New York:MacMilan,1933.

����[4]л��.��һ��ɶ�、��Ȩ���жȺ�˾��Ч[J].��������,2006(1):70-75+97.

����[5]Morck Randall,Shleife Andrei, Vishny Robert W.Management ownership and marker valuation:An empirical analysis[J].Journal of Financial Economics,1988 (20):293-315.

����[6]������,��λ.�й����й�˾��ɶ��ֺ���ʵ֤����[J].��������,2002(4):44-50+94

����[7]ë��ƽ.���������ƽṹ���Ȩ�ƺ�ЧӦ——�����й����й�˾��ʵ֤�о�[J].��������,2009(1):140-152. [8]��־��.�ҹ��������й�˾���»�ṹ�뾭�ü�Ч��ϵ�о�[J].��̶��ѧѧ��(��ѧ����ѧ��),2019(3):177-181.

����[9]����.�ҹ��������й�˾��Ч�ۺ�����[J].���淢���о�,2010(8):5-10. [10]������.��Ȩ�ṹ�빫˾��Ч��U��ϵ�о�——1997-2000�����й�˾��ʵ֤�о�[J].�й���ҵ����,2002(1):80-87. [11]�Ծ���,������.��Ȩ�ƽ��빫˾��Ӫҵ��[J].����о�,2005(12):51-64. [12]������。����Խ.��Ȩ��������ɢ�������IJ�Ȩ�ĸ�[J].�������Ƹĸ�,2010(5):57-61.

����[13]���,����.������θĸ���˫���Ȩ�ṹ������[J].���ɿ�ѧ(����������ѧѧ��),2014(6):150-157.