【摘 要】历经10年的建设与发展,14家国家数字出版基地集群已成为推动我国数字出版业快速发展的关键力量。本文借助数据统计、案例分析、政策工具箱等方法和工具,多维度地分析基地集群的规模、结构竞争、区域贡献与政策四大治理绩效,以为面向成熟期发展的基地集群治理提供经验累积、方案参照与对策建议。

【关键词】数字出版 基地集群;生命周期;治理绩效

2008年-2018年,14家国家数字出版基地集群(以下简称基地集群)在我国华东、华南、华中、华北、西南、西北等六大区域完成了空间布局与平台构建,初步实现了区域数字出版资源集聚、要素联通与产业生态架构,基地集群也正由企业聚合走向产业融台,推动了我国数字出版产业实现了“点(单个企业)→线(产业链)→面(产业群)→体(产业体:组织一体化)”层递发展,基地集群也已发展成为数字出版乃至整个新闻出版业最大的增长极和核心力量。历经10年的集群初创建设与快速发展,笔者对14家基地进行经济规模、结构竞争、区域贡献与政策生成等进行多维度绩效量化总结,以为面向成熟的生命周期发展与治理奠定经验基础

一、基地集群治理经济规模绩效

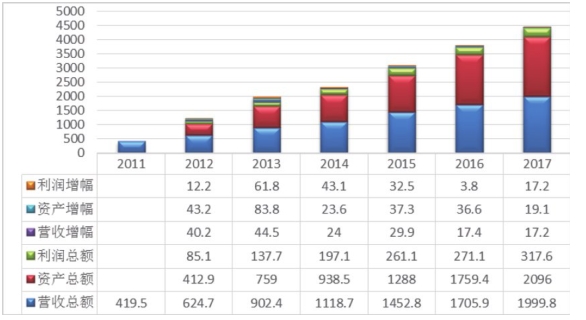

1.2011年-2017年基地集群经济总量规模

据《新闻出版产业分析报告》对国家数字出版基地经济规模的统计口径,研究从营收总额、资产总额、利润总额三个方面对2009年-2017年基地集群治理经济总量规模绩效进行数据统计,如图l所示。

图1 2011年-2017年国家级数字出版基地经济总量规模(单位:亿元,%)(数据来源:2011年-2016年度《新闻出版产业分析报告》。①)

由图1可见,(1)基地集聚规模效益不断显现。2011年-2017年,基地营收总额、资产总额、利润总额等三项经济总量规模指标数值均逐年持续攀升,基地集聚规模效益正在逐年凸显。

(2)集群经济总量规模增速很快。2012年-2017年,营收、资产、利润等指标年增幅值均实现递增,尤其是2010年-2015年随着大量新建基地的加入,各项值的增幅跨度很大,而到了2016、2017年增幅才出现稳中有降;以均值来看,近6年,基地营收、资产、利润等总额年均增幅分别达到28.87%、40.6%、28.43%;增幅数值及其年均值显示基地集群经济总量规模增速很快。

(3)区域内同行业集群比较,经济规模仍需提高。具体到基地所在区域产业园区内集群的比较,国家数字出版基地的经济规模仍需提高。以目前最大规模的上海张江国家数字出版基地(以下简称张江基地)为例,2017年实现营收489亿元。而其所在上海市张江高科技园区2017年的营收为6818.2亿元,②基地集群的占比仅为7.17%。除了数字出版等“E产业”外,张江园区重点打造的另一个“医产业”集群,即张江生物医药产业集群2017年的营收规模达到了633亿元,比数字出版集群多出了144亿元。因此,区域内同行业集群比较,基地集群经济规模仍需提高。

2.2011年-2017年各地基地集群经济规模

鉴于数据可获取性与指标实际参照价值,各地基地经济规模取营收总额进行统计,如表1所示。

表1 2009年-2017年各地基地集群营收经济规模(单位:亿元,%)

注:“-”表示基地新建或未建无数据;2017年基地数据统计及枯算方法同图1、注释①。(基地名称只显示其所在区城名称)| 基地 | 上海 | 重庆 | 杭州 | 中南 | 华中 | 天津 | 广东 | 西安 | 江苏 | 安徽 | 福建 | 北京 | 青岛 | 江西 |

| 获批年份 | 2008 | 2009 | 2010 | 2011 | 2013 | 2015 | ||||||||

| 2009 | 90 | — | — | — | — | — | — | — | — | — | — | — | — | — |

| 2010 | 110 | — | — | — | — | — | — | — | — | — | — | — | — | — |

| 2011 | 150 | 8.28 | 80.49 | 56.91 | — | 6.94 | — | 23.11 | 93.8 | — | — | — | — | — |

| 2012 | 200 | 7.23 | 68.76 | 56.22 | 0.68 | 3.42 | 130 | 30.17 | 128.24 | — | — | — | — | — |

| 2013 | 250 | 38.81 | 75.24 | 55.97 | 88 | 。5.21 | 140.4 | 47.7: | 176.41 | 81.73 | — | — | 一 | — |

| 2014 | 280 | 50.45 | 84.25 | 58.77 | 0.97 | 33.08 | 168.25 | 65.22 | 227.l | 95.85 | 28.3 | — | 26.41 | — |

| 2015 | 332.1 | 63.92 | 91.68 | 62.32 | 1.82 | 73.61 | 190.01 | 93.38 | 267.18 | 168.04 | 32.70 | 0.16 | 28.82 | 47.01 |

| 2016 | 408 | 62.61 | 101.58 | 67.31 | 21.53 | 81.78 | 233.85 | 113.26 | 255.67 | 193.15 | 33.4 | 0.23 | 78.08 | 55.47 |

| 2017 | 489 | 64.58 | 112.00 | 69.65 | 34 | 116.56 | 271.11 | 156.27 | 272.72 | 233.7 | 36.31 | 0.33 | 78 | 65.45 |

| 均值 | 21.94 | 80.32 | 6.12 | 3.48 | 253.63 | 201.28 | 15.96 | 37.98 | 20.50 | 32.13 | 8.70 | 43.61 | 59.90 | 17.99 |

由表1可见,(1)增速快,用时短。以营收百亿元为指标,2015年-2017年年营收达到百亿元的基地分别4家、6家和7家,即半数左右的基地集群年营收均突破了百亿元大关,且平均突破用时仅为3.7年,具体是天津7年、杭州6年、西安6年、安徽3年、上海2年、广东1年、江苏1年。因此,大部分基地的集聚发展都非常迅速。

(2)年均增幅较大。2009年-2017年14家基地营收年均增幅计算取其中间值为27.04%,即近10年14家基地营收的年均增幅为27%左右,基地集群营收的年均增幅较大。

(3)区位资源禀赋优势突出。从各基地营收的区域分布来看,长三角城市群与珠三角城市群凭借其地理区位、经济、技术、科研、人才等优势资源禀赋沉淀成为基地集群的引领,其中位处长三角的上海、江苏、杭州、安徽等四家基地,仅以2016年营收数据统计,其在所有基地营收总值中的占比就达到了56.18%;而同年珠三角城市群中仅广东基地一家营收值就占到了14家基地的13.7%;两大区域的同期营收总和已占到总体营收值的70%左右。因此,区位资源冥赋的优势沉淀对基地集群先天性发展至关重要。

二、基地集群结构竞争绩效

在之前相关研究,我们就曾发现基地集群主营业务趋同、产品差异化不显著、入驻企业同质化竞争等集群产业结构竞争问题。[1]历经10年的发展,研究有必要借助数据量化进一步揭示基地集群内部的竞争状况。以探析14家基地集群前期发展过程中是否出现了过度竞争问题。有学者将市场过度竞争判定要素归为三个方面:①过度进入了大量的同质性竞争企业;②长期与全面性低效益或负效益;③存在退出障碍。[2]

研究参考了王志华等对竞争绩效的计算方法,基于数据的可获取性,选取2012、2015、2016年资产利润率作为主要指标,并以同期全国新闻出版基地(园区)资产利润率作为衡量指标,若基地集群三年的均值高于同期全国新闻出版基地(园区)的均值则不存在过度竞争,反之则处于过度竞争状态,资产利润率计算公式如式1:

资产利润率=(利润总额/资产总额)×100% (1)

依据式1计算统计如表2。

表2 2012年、2015年、2016年基地集群资产利润率及其均值(单位:%)

注:数据来源同图1| 年度 | 上海 | 重庆 | 杭州 | 中南 | 华中 | 天津 | 广东 | 西安 | 江苏 | 安徽 | 福建 | 北京 | 青岛 | 江西 | 全国基地(园区) |

| 2012 | 29.85 | 17.36 | 15.71 | 2.68 | 17.42 | 8.07 | 348.84 | 14.53 | 12.05 | 10.94 | |||||

| 2015 | 39.93 | 47.80 | 3.93 | 2.77 | 4.98 | 9.20 | 19.50 | 11.60 | 29.89 | 7.74 | 19.28 | 6.06 | 10.04 | 140.48 | 15.91 |

| 2016 | 30.29 | 42.51 | 6.34 | 2.79 | 3.33 | 6.29 | 17.32 | 11.80 | 9.40 | 7.29 | 26.80 | -3.68 | 3.64 | 122.17 | 10.55 |

| 均值 | 33 36 | 35.89 | 8.66 | 2.75 | 8.57 | 7.85 | 128.55 | 12.64 | 17.11 | 7.51 | 23.04 | 1.19 | 6 84 | 131.31 | 12.47 |

由表2可见,2012年有2家基地集群资产利润率低于全国新闻出版基地(园区)利润率;2015年、2016年,分别有8家低于全国新闻出版基地(园区)资产利润率:上述三年均值比较共有7家低于全国新闻出版基地(园区)资产利润率。因此,研究认为2012年、2015年-2016年半数以上的基地集群是处于过度竞争状态的;另据文献[3]参用的均值低于5%则属于严重过度竞争标准,可见14家基地集群有2家是处在严重过度竞争状态。

对照文献[3]市场过度竞争判定要素的三个判定要素:第一,我国大部分基地集群新建时间都不足10年,因此“长期与全面性低效益或负效益”要素是不存在的;第二,基于基地集群生命周期视角,前10年主要是各个基地集群的初创期与发展期,政府及各家基地都积极采用金融、税收、财政、人才、用地等多种诱致性政策以吸引企业入驻,同时这两个时期的集群产业链还不是很成熟,不会出现在集群成熟期和衰退期时由于企业、产业之间高度关联,形成“牵一发而动全身”的退出障碍;第三,在排除了前两个要素后,研究认为导致目前基地集群内过度竞争的结构性问题主要就是过度引入了大量的同质性竞争企业。

三、基地集群区域贡献绩效

在14家基地集群中,上海张江基地是唯一历经了十年建设,且营收总额、资产总额、利润总额等多项经济规模指标一直位居第一。因此,研究选择张江基地作为分析的典型案例,并采用贡献绩效的分析方法,从2009年-2017年张江基地营收区域占比及增长贡献率进行统计计算,结果如表3,其中增长贡献率计算公式如式2。

ZZGXRt=(JDt-JDt-₁)/(TLt -TLt-₁)×100% (2)

ZZGXRt为增长贡献率,JDt为基地营收,TLt全行业营收,t为时间(年)。

由表3可见,2009年-2017年张江基地营收占到上海市数字出版总营收的近1/2,9年比重均值达到48.85%;经过同期前者对后者的增长贡献率计算可以看出,张江基地对上海数字出版增长贡献率的9年均值超过了1/2。

表3 2009年-2017年张江基地营收区域占比及其增长贡献率(单位:亿元,%)

数据来源:上海市数字出版营收依据2009年-2017年上海市新闻出版局及其官网公布数据整理而得;其他数据来源同图1与表l(张江基地2008年新建当年无统计数据公布)。| 指标 | 2009 | 2010 | 201 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 均值 |

| 张江基地营收 | 90 | 110 | 150 | 200 | 250 | 280 | 332.1 | 408 | 489 | 256.57 |

| 上海市数字出版营收 | 185 | 226 | 278 | 357 | 478.4 | 658 | 750 | 883 | 1039 | 539.38 |

| 全国数字出版营收 | 799.4 | 1051.79 | 1377.88 | 1935.49 | 2540.4 | 3387.7 | 4403.9 | 5720.9 | 7071.93 | 3143.27 |

| 张江占上海市数字出版营收比重 | 48.65 | 48.67 | 53.96 | 56.02 | 52.26 | 42.55 | 44.28 | 46.21 | 47.06 | 48.85 |

| 张江占全国数字出版营收比重 | 11.26 | 10.46 | 10.89 | 10.33 | 9.84 | 8.27 | 7.54 | 713 | 6.91 | 918 |

| 上海市占全国数字出版营收比重 | 23.14 | 21.49 | 2018 | 18.44 | 18.83 | 19.42 | 17.03 | 15.44 | 14.69 | 18.74 |

| 张江对上海数字出版增长贡献率 | — | 48.78 | 76.92 | 63.29 | 41.19 | 16.70 | 56.63 | 57.07 | 51.92 | 51.56 |

| 张江对全国数字出版增长贡献率 | — | 7.92 | 12.27 | 8.97 | 8.27 | 3.54 | 5.13 | 5.76 | 6.00 | 7.23 |

| 上海市数字出版对全国数字出版增长贡献率 | — | 16.24 | 15.95 | 1417 | 20.07 | 21.20 | 9.05 | 10.10 | 11.55 | 14.79 |

上述两组数据表明,张江基地集群是上海市数字出版营收的主要来源。研究进一步把张江基地营收数据扩展至其在全国数字出版营收的占比与增长贡献率,2009年-2017年的两组均值分别达到9.18%与7.23%;而同期上海市数字出版营收在全国数字出版营收的占比与增长贡献率的均值均是张江基地同类数据的一倍以上,分别为18.74%与14.79%。

通过上述“上海张江→上海市数字出版”“上海张江→全国数字出版”“上海市数字出版→全国数字出版”的贡献绩效循环论证,研究发现基地集群是区域数字出版经济的主要来源,并进而成为全国数字出版经济的重要来源。因此,基于张江基地区域贡献绩效的典型案例分析,研究认为目前区域数字出版产业发展最重要的任务就是不断推进数字出版基地集群建设与发展。

四、基地集群产业政策生成绩效

制度经济学中关于制度变迁的内容分析是建立于“需求——供给”框架上进行的,[4]而平衡需求与供给两侧要素的博弈方法与手段便是制度工具,各种工具使用的总和即生成了新的制度。因此,产业政策绩效研究主要分为两种方式:①基于产业侧的结果分析,即政策实施后的产业绩效分析,实质上就是本研究前三部分已完成的;②基于政策侧的过程分析,实质就是针对政策工具的生成分析。

1.制度绩效过程评价与基地集群产业政策生成圈层

由上分析,基于需求导向的数字出版基地集群产业政策生成圈层主要包括:①政策需求层,主要包括基地集群入驻企业、集群市场、集群自组织等三大集群运行侧;②政策供给层,主要是中央与地方两大产业管理侧;③产业政策生成中间层,以产业政策工具方式连接和打通需求层与供给层。

依据数字出版产业政策最早起始2005年(《关于制定国民经济和社会发展第十一个五年规划的建议》首次使用“数字出版”一词),研究统计2005年-2018年中央和地方共计184项数字出版基地集群相关政策文件,具体如表4。

表4 2005年-2018年中央和地方数字出版基地集群政策结构

资料来源:崔洪铭,我国数字出版产业政策优化发展研究[M].上海:上海世界图书出版会司,2016 (10): 161-163(作者做了针对性大幅数据重新统计)| 类型结构 | 中央 | 地方 |

| 法律 | 1 | 0 |

| 行政法规 | 2 | 0 |

| 地方性法规 | 0 | 0 |

| 规章 | 9 | 18 |

| 政令 | 3 | 6 |

| 指导文件 | 29 | 116 |

| 合计 | 44 | 140 |

由表4可见,我国基地集群政策多以规章、政令与指导文件等行政手段,而少用法律、行政法规与地方性法规等法制手段进行规制管理。

2.基地集群政策工具生成评估

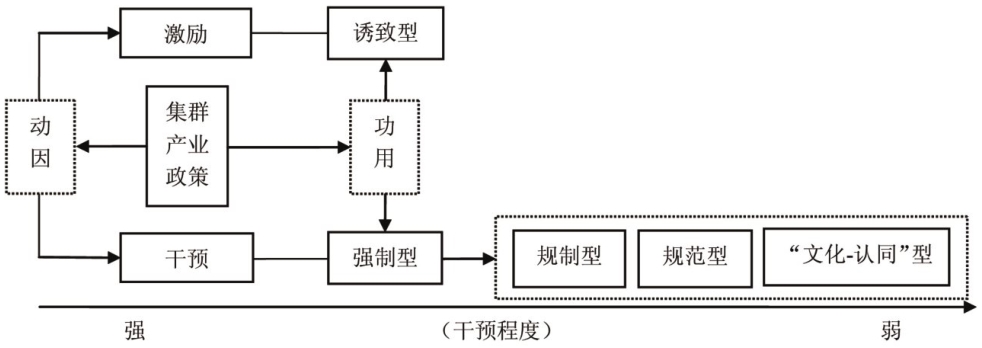

数字出版集群产业政策变迁动因及其产业政策工具运用的实践功用,研究以前述“诱致性”和“强制性”制度变迁两大方式为蓝本,将政策工具分为诱致型和强制型;[5]并按政策干预的强弱程度依据Seott的制度“三分法”将强制型工具分为规制型、规范型与“文化——认知”型[4]:①诱致型主要是吸引、优惠和诱使等吸引政策;②规制型主要是党和国家的法律法规、重大决定等强制性制度;③规范型主要是政府发布行业标准、发展规划、意见、通知等政令;④“文化——认知”型则是单位或个体对政策的认同,及自觉地采取共同行动推动制度落实,具体结构设计如图2。

图2 数宇出版基地集群政策工具结构

依据表4中对应的政策文本和图2的政策工具结构,并参考了崔洪铭政策工具箱内容设计,[6]研究进行了基地集群政策工具生成条项统计如表5。

表5 基地集群政策工具生成条项统计

注:统计是将表4中184项政策文本条项纳入到表5中14项政策工具内进行条项归类汇总。| 工具结构 | 政策工具 | 具体内容 | 中央 | 地方 |

| 诱致型 | 补贴 | 贷款贴息、资金补贴、项目补助等 | 4 | 5 |

| 服务 | 基地基础设施建设 | 6 | 6 | |

| 鼓励引导 | 建立示范基地、政策引导 | 15 | 24 | |

| 扶助支持 | 专项资金 | 2 | 13 | |

| 税收政策 | 8 | 2 | ||

| 奖励 | 绩效、创新奖励 | 2 | 2 | |

| 行业项目评比 | 0 | 1 | ||

| 规制型 | 法令法规 | 公共文化服务保障法等 | 3 | 0 |

| 发展决定 | 中央关于某事项若干重大问题的决定 | 3 | 0 | |

| 规范型 | 标准 | 行业条例 | 6 | 9 |

| 改革 | 体制改革、机构改革 | 2 | 7 | |

| 行业调整 | 产业分类、人员编制 | 2 | 7 | |

| 监督管理 | 行业管理办法 | 4 | 6 | |

| 发展规划 | 工作计划、指导意见 | 25 | 89 | |

| 文化-认知 | 模仿 | 学习效仿示范基地 | 0 | 2 |

| 共同行动 | 转发文件、响应号召 | 0 | 20 |

由表5可见,2005年-2017年中央颁布的44项基地集群相关产业政策中,规范型政策工具共57条项,诱致型政策工具共37条项,规制型政策工具共6条项,而“文化——认知”型政策工具为0条项;同期地方颁布的140项相关产业政策中,规范型政策工具共 122条项,诱致型政策工具共63条项,“文化——认知”型政策工具共22条项,而规制型政策为0条项。

统计可见,①在政策工具结构上,中央与地方在基地集群前10年的初创与发展期,主要是以规范型与诱致型为主导的政策工具推动基地快速发展。②政策工具使用思维上,中央与地方均未出台一项针对数字出版及其基地集群的规制性政策,可见中央与地方对基地集群“先发展后治理”与“边发展边治理”的治理思维。③在政策工具取向中,中央与地方除了共同重视规范型政策工具之外,中央政策工具侧重的是诱致与规制,地方则重视的是诱致与“文化——认知”政策落实。其中,在规范性政策工具方面,中央多采用发布工作计划、指导意见、体制改革、机构改革等工具,而地方则聚焦在发布工作计划、指导意见等政策工具使用;在诱致型政策工具方面,中央多采用建立示范基地与规划、投资、宏观调控等政策引导工具,而地方除了承接中央的这种工具使用之外,更加重视贷款贴息、资金补贴、项目补助与专项资金等补贴与扶助支持直接政策工具。

五、结论与治理对策

通过14家基地十年的经济规模、结构竞争、区域贡献与政策生成等四大治理绩效分析,研究认为基地集群已经成为我国数字出版行业乃至整个新闻出版业最关键的制度安排和核心组织形式。是区域数字出版业发展的重要平台与区域新闻出版业生态优化的重要推手。在面向新周期的发展中,基地集群仍需继续加强规模化、集约化、专业化建设与治理。

第一,内推外引,做大集群内外生规模。一方面,要理顺基地入驻企业之间在技术研发、生产分工、市场交易与集群组织一体化方面的正式与非正式关系,推进企业之间的生产、交易与学习互动,加强政府、中介组织与入驻企业三大基地集群主体之间的网络协同,壮大入驻企业内生个体规模;另一方面,仍需通过财政、税收、金融等诱致性政策吸引新闻出版战略投资者、战略性企业或集团、战略性平台入驻以增强基地的外生规模,尤其注意引入一些大型互联网平台实现“借船出海”,驱动基地集群的技术、产品、交易与流量(社会资本)的增长与创新循环。

第二,优化基地集群数字出版产业链生态,推进集群内产业融合。明晰基地集群及其入驻企业的定位,增强入驻企业生产分包(外部化)与交易内部化,不断优化集群产业结构与竞争形态,推进基地集群主体在技术创新、平台架构、区块建设、共创空间打造等方面的组织协同,打造良好基地集群数字出版产业链生态,引导内容、技术、平台、渠道、终端、版权增值、实业嫁接等类型企业不断增进产业融合与共生发展。

第三,根植区域文化创意产业建设,增强基地集群资源整合与要素辐射能力。根植区域文化创意产业发展,厘清基地集群区域数字出版的资源禀赋,增强地理、技术、信息、金融、人才、政策、知识等发展关键要素整合与辐射,扩展与提升基地集群发展的技术、资源、资本与知识等外部性,不断规范和优化基地集群的技术与主营业务结构、市场结构、产业结构和组织结构,将基地集群发展成为区域文化创意经济发展的标杆与领跑者

第四,加强国家新闻出版署与地方省市区的府际政策协同,完善基地集群制度建设。重视与规范基地集群的建设与运行,继续通过财政、税收、金融、人才、贸易、地理区位(用地)等优惠诱致性政策推进基地集群规模化、集约化、专业化发展;加强针对基地集群知识产权、主营业务偏移、“政策候鸟型”企业、投融资异化、地产化经营、统计标准混乱等问题的法制建设与政策牵引。同时,将基地集群中小出版创意企业资助需求、行业协会等中介组织作用发挥、地方区域文化产业行政管理自主权提升等事务性需求转化成政策性支持,从而优化基地集群的政策供给与政策工具使用。

注释

①《新闻出版产业分析报告》是由中国新闻出版研究院负责研制并由国家新闻出版广电总局等进行官方发布。统计中2017年基地营收数据是估算值(其中上海、重庆、华中、青岛等4家基地通过基地新闻、政府公告或公文、研究报告等形式公布了2017年营收情况,安徽基地是依据其公布的2017年产值年度增幅估算而得,剩余9家是根据其近3-5年年度增幅均值估算而成,部分基地去除了年度增幅极值); 2017年14家基地的资产总额、利润总额是依据2013年一2016年年度增值的均值加上2016年的对应值估算而得,并以此估算了对应的年度增幅。

②2018年1月,“2018年张江高科技园区中外企业家迎新会”公布2017年1月-11月张江园区的营收为6250亿元,研究以其前11个月的均值作为张江园区12月份的营

收数据,从而得到其2017年总营收为6818.2亿元。

参考文献

[1]杨庆国,陈敬良.数字出版产业融合绩效研究[J].出版科学,2015(3).

[2]张东辉,徐启福.过度竞争的市场结构及其价格行为[J].经济评论,2001(1).

[3]王志华,陈圻.长江三角洲地区制造业结构趋同与竞争绩效[J].统计研究,2005(3).

[4]杨庆国.出版传媒集团投融资效率研究:基于体制变迁的评价与验证[M]北京:中国传媒大学出版社,2017.

[6]林毅夫.关于制度变迁的经济学理论:诱致性变迁与强制性变迁[A//]R.科斯,A.阿尔钦,D.诺斯,等财产权利与制度变迁-产权学派与新制度学派译文集[C].上海:三联书店上海分店,1991.

[6]崔洪铭.我国数字出版产业政策优化发展研究[M].上海:上海世界图书出版公司,2016.