1995年,为了盈利,付费会员制度开始在一些网站兴起。不过,如何进行网络支付成为一个大问题。早期的在线支付很不安全:用户输入自己的信用卡号,然后网站拿去验证,接着去银行进行实际支付,最后支付结果再发给用户们。ePassporte第三方支付公司应运而生。正是ePassporte的出现,才有了后来的Ebay和支付宝。

比特币出现以后,早期施行付费会员制度的网站也纷纷宣布支持比特币支付,成为区块链支付技术应用的急先锋。如今,很多出版机构也都开始接受比特币、以太坊等区块链支付方式。

积极拥抱区块链支付的出版机构

2014年,维基百科的运营者——维基媒体基金会开始接受比特币捐款。

2016年,博客网站Steemit 成立。Steemit 的运行基础,是一个向发布和策划最佳内容的用户和内容创作者支付酬劳的区块链。Steem代币是该网站发行的数字加密货币,用于奖励上传文章、图像和评论的用户,以及那些提供并点赞流行内容的用户。内容发布者会得到一篇文章奖励的 75%,所有投票者得到文章奖励的 25%。Steemit 在内容生产领域提出了一种史无先例创新的激励模式,并吸引了大量的自媒体作者的眼球并入驻写作。

2018年4月,区块链浏览器Brave和道琼斯传媒集团宣布在数字广告和媒体出版领域尝试区块链技术。这项尝试将包括道琼斯媒体集团旗下的多个品牌,包括财经周刊《巴伦周刊》、《华尔街日报》和财经新闻网站MarketWatch。Brave浏览器的用户可以访问《巴伦周刊》、MarketWatch的内容,道琼斯媒体集团将根据用户的内容浏览量获得数字货币BAT(Basic Attention Token)。

2018年9月,位于麻省理工学院的COOP书店开始接受比特币支付。该书店的管理者Jerry Murphy表示,麻省理工学院已经配备了一台比特币ATM机,而书店接受比特币是一个很自然的决定。因为麻省理工一直是走在很多事物的最前沿,学生们也对比特币很有兴趣。

……

这个名单还可以拉的很长,并且不断有新的出版相关机构正在加入进来。

区块链支付的独门秘笈

区块链支付到底有哪些迷人之处,能够吸引众多出版企业趋之若鹜?

现在微信支付、支付宝等移动支付方式已经很方便了,但是这些支付方式和银行借记卡、信用卡、现金背后都是央行进行背书的中央货币系统。

区块链支付则完全不同,在底层框架上进行了彻底重构。回首2008年,这是比特币诞生的一年。比特币的发明者中本聪目睹了金融危机,他认为危机的根源之一是存在重大弊病的中央银行货币系统,因此需要进行革新。比特币,这种点对点的电子现金数量有限,永远不会通货膨胀,不受任何单一组织控制,诞生并运行起来了。

比特币和美元、人民币等国家主权货币的运作逻辑是相反的,是完全去中心化的。以前去银行转账,银行会在其数据库里记一笔账:YY给XX转账1000元,YY账户少1000元,XX账户多1000元;现在通过比特币转账,所有的区块链节点上都会记录一笔:YY给XX转账1000元,全部节点确认无误后XX就获得了这1000元。这笔支付交易信息存储在区块链上所有节点,确认也是这些节点来确认的。区块链的运行不需要类似银行这样的一个中心化机构,它依赖于整个体系。

因此,区块链支付和现金、银行卡、第三方支付等具有了本质上的差异:点对点的直接支付,而不是通过第三方中介进行。采用比特币、以太坊这些采用区块链技术的数字货币进行支付,具有很多优势:

优势一:全球化

如果一个直播App要拓展全球业务,必须接入美国的PayPal、中国的微信支付和支付宝以及其他其他国家的支付通道。

法币是由主权国家发行,主要流通在单一国家或地区。只要使用法币,全球支付必然要去应付支离破碎的多个国家的多个法币。

如果使用比特币就很简单了,只需要一个账户地址的字符串或二维码,就可以很方便的将产品或服务销售到全球。

另外,境外的网上支付需要有银行卡,去银行实名开户办卡手续会很繁琐。区块链支付则只需要有一个手机或电脑就可以了。

因此,不受限于国界的区块链支付特别适合全球性的出版平台,实现真正的无国界生意。

优势二:成本低

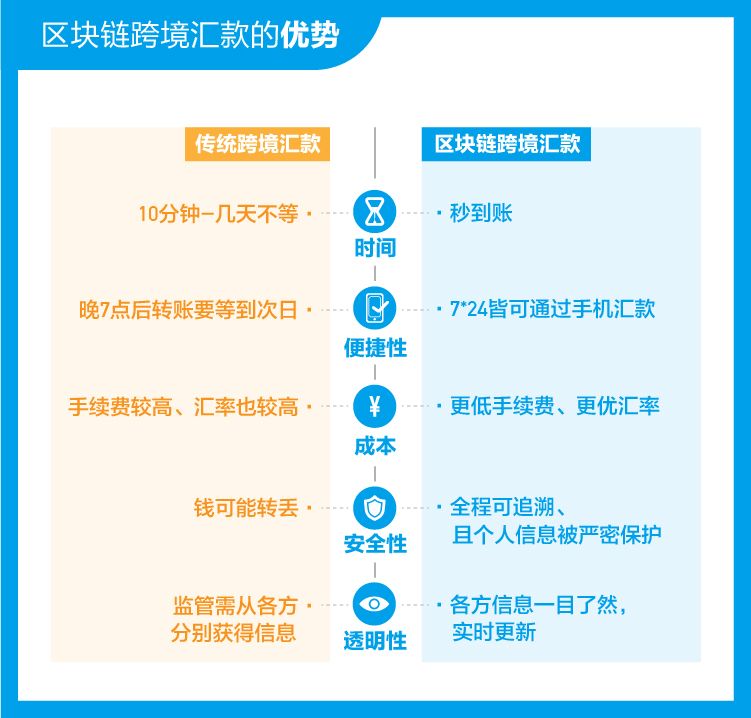

区块链支付因为消除了银行等中间环节,在用户直接直接进行转账交易,因而可以大幅降低支付交易环节中的成本和费用。

举例来说,当使用信用卡付款时,依据不同的信用卡和许多其他因素,商家需要向银行支付 1%到5%的手续费。美国提供区块链支付服务的企业Coinbase,使用其数字货币支付的商家只需要支付1%的费用。根据美联储的数据,采用区块链支付的每笔交易可以节省2-5%。如果是跨境支付和汇款,区块链支付的成本相对更低。BitPay是一家知名的区块链支付商,其提供的比特币跨境汇款服务可以将汇款手续费从7%降至1%。肯尼亚的平均跨境交易费用为转账金额的9.2%,当地的区块链创业企业BitPesa能通过区块链将费用削减至3%。

优势三:微支付

人民币的最低面额是1分钱,这意味着很多1分钱以下的极小额交易很难实现。

但是,比特币、以太坊这些数字货币可以分到非常小。比特币最小单位是Satoshi 聪,1聪 = 0.00000001比特币。

因此,当你浏览一次广告时,广告平台可以支付给你0.0001元都是可以的。大量频繁的微小交易,可以支持数字出版的新业务模式,引发更多创新。

优势四:跨境支付速度快

2018年6 月 25 日,全球首个基于区块链的电子钱包跨境汇款服务在香港上线,港版支付宝 AlipayHK 的用户可以通过区块链技术向菲律宾钱包 Gcash 汇款。第一笔汇款由在港工作 22 年的菲律宾人格蕾丝(Grace)完成,耗时仅 3 秒,而在以前需要 10 分钟到几天不等。

传统的跨境支付需要在多个银行之间进行复杂的清算,环节太多,链条太长,导致汇款成本高、速度慢。区块链可以绕过这些关卡,达到近乎实时到账,优势非常明显。

优势五:智能支付

区块链具有智能合约功能,可以事先定好条件然后自动执行协议进行支付。

举个例子,全球第二大保险公司安盛 (AXA)推出了一款基于以太坊区块链的智能合约保险产品。这款名为 Fizzy 的延误险可以做到:如果航班延误超过两个小时,则自动获得赔偿。

区块链智能合约可通过条件及代码的设定,实现游戏资产权益保护、版税支付自动化管理、广告交易处理过程优化等等方面的应用。通过将人工操作转为自动化运行,区块链支付可以大大降低操作成本,减少人工操作过程中的失误,同时提高效率及透明度。

因此,区块链技术为出版业的产品和服务创新打开了全新的可能性。

优势六:全天候

银行是有固定上班时间的,很多交易在节假日或者晚上无法处理,必须等待到工作日才能处理。

区块链则是在全球24小时不间断运行,因此可以随时处理支付业务,极大的提高了便利性。

优势七:安全性

比特币采用了成熟的加密算法:SHA-256、SECP256k1来保障区块链的安全性,这些加密算法同样被银行、国安局等采用。

另外,区块链还具有去中心化特征,不用担心某些节点的崩溃。如果银行的服务器被摧毁了,用户在银行的存款有可能无法恢复。但是区块链上的支付信息在每个节点都有存储,这些节点的数量都是成千上万的,即使一些出现问题也没有任何影响。

从 2009 年中本聪发布比特币以来,这个由区块链驱动的数字货币系统已经自运行了 9 年,一直没有崩溃没有被黑客攻破,证明了其强大的安全性。

优势八:新潮和酷的象征

区块链作为一种新的技术,背后还有自由主义的哲学理念,受到年轻人的青睐。用比特币来购买物品,被视为酷炫、时尚。

因此,商家支持比特币支付可以吸引年轻化人群,给公众一种科技感、年轻化的正面品牌形象。

众所周知,支付宝、微信支付等移动支付方式诞生后,发展突飞猛进。率先支持移动支付的出版业,会得到移动支付带来的红利,带来业务的快速发展。

那么,现在是不是需要考虑将区块链支付整合进出版业?出版业该如何拥抱区块链支付?

出版业是否应用区块链支付?这是一个问题

首先,不要盲目赶时髦,要考虑现有支付方式能否很好满足。如果微信支付已经可以完好的解决客户需求,就可以暂时不用思考是否接入区块链支付的问题,保持关注即可。

如果不能,得认真分析具体是哪方面的用户需求?区块链支付是否适合来解决?还有没有其他的解决方式?毕竟,区块链支付不是万能的,有特定的优势,有些场景适合,有些场景不适合。比如,涉及到跨境支付的业务,用区块链支付既可以大幅降低成本,又可以极大的提高速度,是非常有必要的。

此外,还需要考虑区块链支付部署的成本、一些潜在的风险。以比特币作为支付选项来说,会有币值波动大、手续费较高、交易确认时间较长的问题。如果风险和成本大于收益,也不必在业务中应用区块链支付。

出版业该怎样接入区块链支付?

最简单的方式:在网站、App、墙上挂一个比特币钱包的地址或二维码,然后用户用比特币钱包App来转账即可。基本和支付宝扫描支付的流程类似。

当然,这样会有很多问题。比如前面提到的比特币价格波动的问题,假如支付前一秒价格是12000美元,支付完成时价格变成16000美元或者大幅下跌到9000美元,那么消费者或者商家总有一方要吃亏,自然没人敢用了。

最好的方式,还是接入一个专业的区块链支付服务商,比如Bitpay、Circle等。使用 BitPay 平台,可以即时的将比特币转换成当地的法定货币。这意味着如果商家收到了 10000美元的比特币,他就可以获得 10000美元的人民币。这就打消了用户对于比特币山车式价格波动的担忧。

当注册成为Bitpay的会员后,可以在网站上选择支付工具:邮件、按钮、App。比如选择“按钮”,然后系统会生成一段代码,复制嵌入自己的网站中,会出现一个“用比特币支付”的按钮。用户点击这个按钮,就可以用比特币进支付。然后Bitpay把收到的款项和商家进行结算。

2017年,22 家大银行(包括富国银行、花旗银行、平安银行、汇丰银行、法国兴业银行等)与科技公司 R3 共同开发出基于区块链的支付系统。2018年9月,蚂蚁金服技术专家邓福喜在公开演讲中表示:未来区块链一定会像现在的移动支付一样,进入到普通大众的日常生活中。

不管是传统金融机构还是互联网科技公司,都在不断加码区块链支付。背后的原因就是,区块链支付有巨大的前景,很有可能如同移动支付一样彻底改变所有的支付场景,改变人们的生活方式。

但是我们也要注意到,目前还是区块链支付的早期阶段,还有很多不完善的地方,大规模普及还需要时间。无论如何,文化机构早点关注早些探索都是不错的,这样才能抢占先机。