����

�������ߣ�BB��

����7��3�գ�����Ѷ��������������Ķ������е���������µ����ļ���������������ύ�����������ļ���

��������������гɹ�������Ϊ���ڵ�һ�����е����ļ��ţ������������ʢ����ѧ�������λ����������ϵ���ʵ�֡�(����ȥ���ڴ�½�ύ���������룬�Ŷ�ʱ����ܻ�������عˣ����ĸ����û�5000����)

�����������ύ�����������ļ��У����ǿ���һ��������ľ���������������

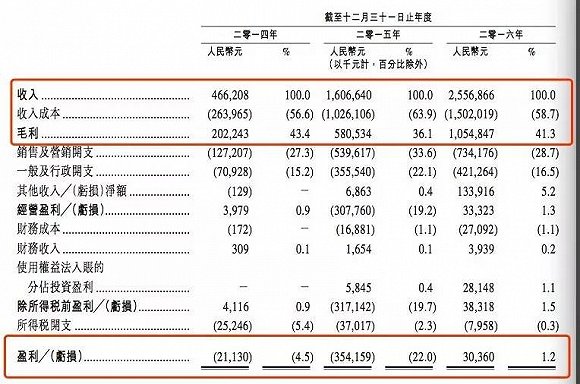

�����ļ���ʾ�����ļ���2016����Ӫ��Ϊ�����25.68��Ԫ�����2015���16.06��Ԫͬ������59.1%;ͬ��ë����5.805��Ԫ����81.7%��11��;ͬ�ڴ�2015�����3.542������Ϊ����3040��Ԫ��

����

����ͬʱ�����ļ����Ѿ���Ϊʱ������д���߾ۺ�ƽ̨���ļ��г�Ŀǰ����������530��λ���ߣ�840����Ʒ;2016��12�µ��¶Ȼ�Ծ�û�������1.753�ڣ������ƶ���1.599�ڣ����Զ�1540���ˡ�

������Ŀǰ���ĵ���Ӫҵ���У������Ķ�ҵ�������ռ����ߣ�������2016�������������ľ��Ǹ����Ķ�ҵ�����������ļ�����ʾ2016�꣬�����Ķ�Ӫ��ռ�������ļ�����Ӫ�յ�77.1%���ӽ������20��Ԫ��

����Ŀǰ���ĵĸ���ģʽͨ��������ṩ��ѧ��Ʒǰ���£�Ȼ�����²���ÿǧ�����շ������5��;��ƽ̨���ṩÿ��10Ԫ�Լ�iOSƽ̨ÿ��12Ԫ�İ����ײ͡�

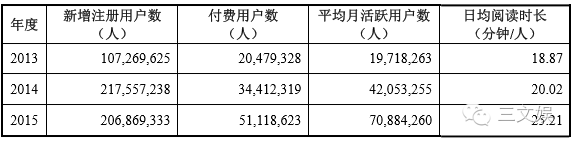

�������ͬ��ҵ�����ĵĸ����Ķ����ݣ�����ȥ���½�Ͻ������й�����¶�����������iReaderƽ̨2013-2015���ƽ���»�Ծ�û����ֱ�Ϊ1971.8��4205.3��7088.4���긶���û����ֱ�Ϊ2047.9��3441.2��5111.9��

����

�������Ļ���¶��ƽ̨��ARPPUֵ�ȶ���12~15Ԫ���ҵ�ˮƽ��Ҳ����˵ƽ��ÿ�������û�ÿ��Ļ�����12��15��Ǯ����Ȼ�վ��Ķ�ʱ���������ӣ��������û�/��Ծ�û�������������½��������û��ĸ����ڼ�����

�������������Ϊ����ʱ����������������Ѷ�ķַ��������Ѿ����������Ӵ�Ļ������Ķ���ϵ��ƽ̨��Ʒ�е��콢��Ʒ�������������ữ��Ѱ��QQ�Ķ���Ҳ������߶���Ⱥ�����Ķ���ǰ��������С˵���ഺ��ѧΪ�������ߵĶ�λ����Ը߶ˣ���������ѧ��Ӣ��ԭ��Ϊ����

�������⣬����Ҳͨ����Ѷ���µ��ֻ�QQ��QQ���������Ѷ���š��Ŷ����ӵ��ר����ֱ�ӵķַ�����������Ȩ���ٶȡ��ѹ��������̳ǡ�С����й��ƶ��ȵ��������зַ���

���������������ı���ҵ�����˰�Ȩ��Ӫ��ֽ��ͼ�顢֪ʶ��Ȩ��������Ϸ�����ۼ�Ӫ���ȡ�

����

���������ᵽ��2016��ٶ������й�ʮ����������������е�9���������ģ��ֱ�Ϊ�������ס������������硷����ѩӥ����������������˵�����������۷塷��������ǡ�����һ�����㡷��������֮�š�������Ʒ��ʦ����ֻ���ŵ�ʮ�ġ���ҹ�������������ļ��š�

�����ڽ�����һ��ʱ���ڣ����ļ��Ž���������ν���Щԭ�����ݽ��ж�����(�عˣ�����Ѷ����ǩ���ߡ�QQ���ķַ�����… ����ƽ̨�淨���ˡ�)����Ϸ����Ӱ�ӻ��Լ��ܱ���IP�������֡����Ļ�����ý���ʾ�����ļƻ�������ʱ�䣬�����ζ����������ζ������ƽ��

����ǰ�������������ۣ�������к�������Ѷ������˾

������ʵ�ϣ����ļ��Ŷ������еķ���������֮��

����2017��3��22�գ�����Ѷ2016��ȫ��ҵ���������ϣ���Ѷ�ܲ�����ƽȷ�ϣ����ļ��ż�������Ѷ�ڲ��ֲ����У�Ŀ������еص������ۡ�(�عˣ����ļ�������Ѷ�ֲ𣬸��������)

����2002�����ĻԴ����������������2004�꣬�����������ʢ����ѧ�չ������ʱ��ļӳ���Ѹ���ȹ������Ľ��һ������ڵĵ�λ��

������������������⣬ʢ����ѧ����չ����༸��֪��������ѧ�ۼ��أ�����ԭ����������������ѧ���������¡�������Ժ�ȹ�����ѧ��վ������ʢ����ѧ�ѳ����Ľ�“����”��

����

�������ļ��������ڶ�Ʒ��

����2011�꣬ʢ����ѧ�״��ύIPO�й��飬Ȼ��ʱ�˲��ã����������г������иŹ���ٷ粨�����ڻ�������˾����IPO���䣬ʢ����ѧ������ͣIPO�ƻ���

����2012��ʢ����ѧ�ٴη�����ص�IPO�ƻ�������һ��ȴ��һ���Ȳ����������ˡ�

������ʱ���ĻԺ�ʱ��ʢ����ѧCEO�ĺ�Сǿ֮������˷��磬���ĻԴ��Ŷ�ʮ��λ���ĹǸɼ��������һ���뿪ʢ����ѧ������Ѷ���ֳ�������Ѷ��ѧ��������CEO�� �ⳡ�Կ�������ʢ����ѧCEO��Сǿ������ְ�ճ���ʢ����ѧIPOһ���ݱ���dz��

����2014�꣬��Ѷ���“������”�����7.3����Ԫ�չ���ʢ����ѧ����ʢ����ѧ����Ѷ��ѧ�ϲ���������ڵ����ļ��ţ�������������ջ��ǻص������Ļ����С�

������Ѷ���µ�QQ�Ķ���������������������Ժ�����ǰʢ����ѧ���µ������������������Ժ�����������ȫ�������ļ���ͳһ���й�����2015�꣬���ļ���ʵ����Ӫ��16.06��Ԫ����һ������ʢ����ѧ����ǰӪ�յ��屶��

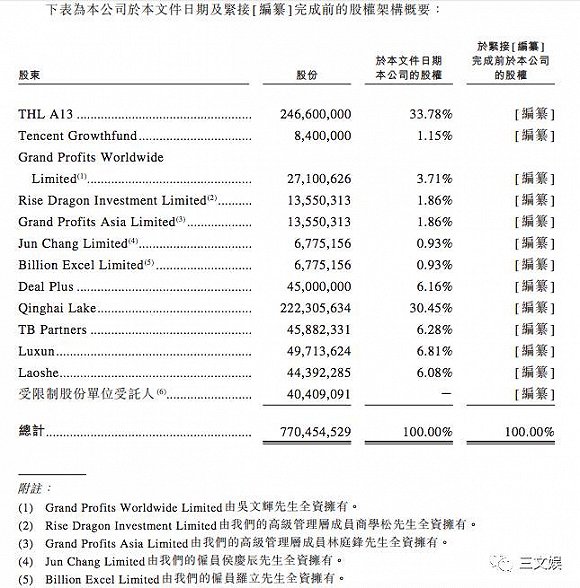

�����˴ζ����ֲ�֮����Ѷͨ��ȫ�ʸ�����˾��ӿ������ļ���65.38%���ѷ��й�Ȩ��������Ȼ����Ѷ������˾��

�������ļ���CEO���Ļ�ȫ��ӵ�е�Grand Profits Worldwide Limited��������3.71%�ɷݣ���ѧ��ȫ��ӵ�е�Rise Dragon Investment Limited����ͥ��ȫ��ӵ�е�Grand Profits Asia Limited�����쳽ȫ��ӵ�е�Jun Chang Limited������ȫ��ӵ�е�Billon Excel Limited�ֱ��������1.86%��1.86%��0.93%��0.93%�Ĺɷݡ�Luxun��Laoshe�ɿ����ſ���;TB Partners��ֿ���ʱ�����һֻ��Ԫ������Ѷ����LP֮һ��

����

����“��ѧ��������”����ȨӪ��һ��2.47��

������Ϊ���İ����ߵ����Ļ�һֱ������粼������“��ѧ��������”���ۡ��������У����Ĵ������һ������ѧΪ��������Ӱ�ӡ�Ϸ�硢���������ֵ�Ϊ����Ʒ��ȫ��ҵ����

������������Ѿ��Ѿ��γ���һ�������������Ķ���ҵ����������ԭ�����ߵ�ԭ����Ʒ������ͼ�鼰��Ӱ����ھ�����Ѷ�ķַ���������Ͷ����ߣ���Щ���ڶ��߱�Ϊ���ڵĶ�Ԫ��IP�����춨��������ķ�˿������

����������������У�����IP�ı�Ӱ�Ӿ硢��Ӱ����Ϸ�Ȼ��쳣��IP�۸���֮ˮ�Ǵ��ߡ�2014�꣬���ļ��ŵİ�Ȩ��Ӫ����Ϊ1214.8��Ԫ��ռӪ���ܶ��2.6%��2015���Ȩ��Ȩ�ļ۸��ǣ����ļ��ŵİ�Ȩ���뱩����1.63�ڣ�ռ����Ӫ���ܶ��10.1%�������귭��ʮ�����ࡣ2016�걣���˳�����������Ȩ��Ӫ����2.47�ڣ������淭��һ����ռӪ���ܶ�9.7%��

����

�������š������ơ�������������̡�����������ʮ���һ�����һЦ����ǡ���Ӱ����Ʒ�Ļ𱬣��������ĵ�Ӱ�Ӹı�Ȩ�������¸ı��Ӱ����Ʒ�������������Ҳ���˳���˰֮����ɹ۵İ�Ȩ�����룬�������ҵ����۱���Ҳ�ǽ�������е��¡���Ŀǰ���й�ǰ50λ���ܻ�ӭԭ��������ѧ��������41λ������ǩ���������ɺ�Լ��

������������Щ֪������д�ֵij�Լ�����˸��ߵļ�ֵ����IP�˳���ӿ����֮�¼��ٱ��ֵ�ͬʱ���ɱ�Ҳ��������

����

����

�������ļ��Ż����ò������������Ͷ������������������ļ�����ʾ�������Զ��������ݼ�ܣ����Ļ��������˹����ݼ�ܳ�����Ŀǰ����ӵ�г���100��ȫְԱ������������顣���˹�ɸѡ��������˶����Σ�ÿ�����ݾ��ɲ�ͬ�����Ա��鼰������顣

����

��������2016��12��31�գ����ļ��Ź�1470�ˣ���Ҫ���Ϻ�

��������������

�������ĻԾ�����������������ȡ�ԭ��������һ���������������ҵ��������ڻ����˶����ԭ��IP֮������ĸ��˾��ʿ����ʱ��ӳ�֮�£���չ����ȫ����Ӣ�۵�Ӱϵ�С�

�����ڷ����ֵķ糱�£��������IP���ްԵķ����ֿ������Ÿոտ�ʼ��

���������ϸ��£�����Я����ѶӰҵ����Ѷ��Ϸ�����Ӱ�ӳ������ʹ�˾��Ŀ���Ǵ��캽ĸ����IP������ģʽ��

�������������ġ����Ʋ�Ϊ������ԭ�����������µ�һ������IP����ϤС˵ȫ���ܵ����100�ڣ�ͬ����������Ѷ��Ƶ�������10�ڡ���Ϊ���ʹ�˾��������ĵ�һ������IP����Ӱ�����Ӱ�Ӹ��������Ӿ緽�棬���Ӱ�ӡ��������ӡ���ѶӰҵ�����ļ��Ź�ͬ��Ʒ����Ϸ������ѶIEG���µġ�������ҫ��������——���������Ҹ����������Ķೡ����ҵ����Ϊ�����Ʋ��ṩ����ϵͳ������ҵ��ֵ���ݡ�

���������û�����

����������¶����2016��12�£���������ƽ̨��Ʒ�Լ�����Ѷ��Ʒ�ϵ���Ӫ�������¸����û�������2015��12�µ�480����������960���ˡ�����Ծ�û�ת��Ϊ�����û������û�ƽ����������ӣ����������������Ķ�����Ľ�һ��������

���������ĵ��й������ά���չ��ļ��У��������û������и���Ľ������������ǰ�й��ܽᣬ����ɻعˣ�

�������ĸ����û�5000��������ҵ�ĸ����г����ж��?

����˼����ý5.3��Ԫ�չ�����ƽ̨��ά�Ƽ�����¶�������Ķ��ļ�������

����

��������iReaderƽ̨��Ӫ����

����

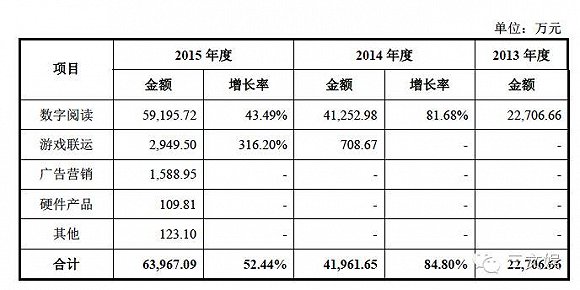

���������������ݣ�����2014��ſ�չ��Ϸ���˺��Ӫ������

�����������й�����¶�������iReaderƽ̨2013-2015���ƽ���»�Ծ�û����ֱ�Ϊ1971.8��4205.3��7088.4���긶���û����ֱ�Ϊ2047.9��3441.2��5111.9�����Ļ��ᵽ��ƽ̨��ARPPUֵ�ȶ���12~15 Ԫ���ҵ�ˮƽ��Ҳ����˵ƽ��ÿ�������û�ÿ��Ļ�����12��15��Ǯ��

������ά���ƶ������û����ƶ����ε㲥�û������ֻ��Ķ�Ӫ��ģʽ����ʷ�����Ӫ��������ͼ��ʾ��

����

������ά�İ����û������㲥�û���ͨ�� 2014 ��-2015 ��ȵĴ����ƹ㣬���� 2014-2015 ��ȸ����û��������Ͽ죬 ������ҵ��ģ�IJ��������侭Ӫ���������������Ķ���Ʒҵ��ת�ƣ������û������㲥�û����������������䣬��Ԥ��δ������ƽ�ȡ�

����

����

�����Ե㲥�û������� Ϊ�����ֻ��Ķ���Ʒ 2014 ��ƽ��������Ϊ 14.7%��2015 ��ƽ������Ϊ 18.08%��2016 ��Ӵ����ƹ㣬2016 �� 1-5 ��ʵ�ʾ�Ӫ���ݵ�ƽ�������ʴ� ���� 30.10%��

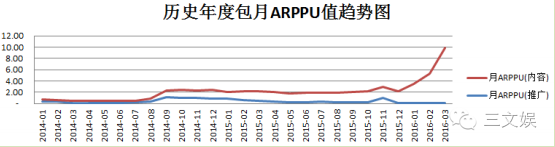

������ά�ֻ��Ķ���Ʒ�㲥�û�2014 ��-2016 �� 1-3 ��ƽ�� ARPPU ֵ��

����

������ά�������Ķ���Ʒ��ʷ���2014 ��-2016 �� 1-3 ��ƽ�� ARPPU ֵ��

����

����

������ά��ʾ�ֻ��Ķ���Ʒ�ĸ����û�������ͨ�� ���·�ʽ���ǵ㲥��ʽ�������û��� ARPPU ֵ��������Ϊ�ȶ����������ֻ��Ķ���Ʒ���Ͽͻ���˵�������Ķ��Ѿ���Ϊһ��ϰ�ߣ� �����ѽ������ߡ������û��е���������� ARPPU ֵ�Ĵ����������Ҫ����ҵ�����ֻ��Ķ���Ʒǩ�����µ������ṩ��ͬ���¡�