【摘 要】:2016年中国整体媒体广告市场形势依旧严峻,媒体广告市场的"供给侧"改革被提上日程。本文通过大量案例和调查数据,分析并总结了2016年我国媒体广告市场的现状,即电视、广播媒体市场表现较2015年有所回暖,但分化进一步加剧;纸媒断崖式下跌持续;数字户外媒体表现亮眼,呈现出较好的增长潜力;互联网保持增长,增幅回落,移动互联网表现突出。

【作 者】:邵华冬.中国传媒大学广告学院广告主研究所副所长、硕士生导师;齐彦丽.中国传媒大学广告学院研究生;部佳唯.中国传媒大学广告学院研究生。

【关键词】:媒体广告市场 现状与趋势

2016年,纵观国际环境,从英国脱欧到特朗普上台,“黑大鹅”频发。外部环境的不确定性给中国经济的发展也平添了诸多隐忧。总体来看,2016年中国经济持续增速呈放缓态势,前三季度GOP增长率6.7%。经济下行压力下,媒体广告市场形势依然严峻,但触底信号已经逐渐显露。2016年前三季度中国整体广告投放市场增幅为O.1%,相比2015年转负为正。

一、电视媒体:强弱分化加剧,优质媒体更加抢手

从电视媒体的整体表现来看2016年前二季度,电视广告市场整体缩减3.1%,缩减幅度较2015年同期变小:同时,电视媒体广告市场强弱分化加剧。央视及湖南卫视、浙江卫视、东方卫视、江苏卫视等一线省级卫视等仍然保持了较为理想的广告经营状况。而二三线卫视和地方台却受到了比往年更严重的挤压。

(一)央视:挟优势资源巩固营收,深化改革谋求突破

央视2016年广告资源销售情况良好,一方面缘于其天然的优势资源以及强大品牌背书能力。另一方面,也缘于其积极的变革与调整。2016年是体育大年,央视紧握里约奥运和法国欧洲杯的全媒体独家版权,凭借其国家级媒体的身份拥有竞争上的天然优势。此外,央视作为国家媒体的品牌背书效应也为广告主所看重,相当一部分互联网媒体开始选择央视作为打造品牌形象的重要渠道。2016年,央视还进行了多层次、全方位的变革和调整,在组织架构和业务管理上进行的调整尤其显著。央视广告经营管理中心对组织架构进行了重新定位,其将市场部职能回归理论建设、策略研究,并扩展了广告销售部门。同时,其改造了业务流程,努力提高广告部门人员的业务能力,在业务流程中更加注重与渠道方的伙伴关系建设。

(二)卫视:马太效应加剧,深化媒体融合放大媒体价值

卫视中的马太效应加剧。2016年上半年,四家一线卫视共赢得157.5亿元的广告费用,占据全国卫视广告营收总额的3/4,资本的汇聚作用正在不断显现。高成本的综艺节目和电视剧形成了强大的壁垒,优质内容和资源的缺乏使得二二线卫视广告创收不力,其向一线卫视突围的难度更大。

2016年一线卫视积极推进媒体融合。打通电视媒体与互联网渠道,取得了良好成效。以芒果军团为例,它构筑了湖南卫视+芒果TV“一体两翼”的格局,“芒果TV”以湖南卫视以及湖南广播电视台的优质内容为基础,同时整合第三方专业机构生产的内容,面向PC、手机、电视等不同终端都开发了客户端,为用户提供内容丰富、体验多样、多屏合一的视听服务。东方卫视则联合东方娱乐,以用户为核心,通过优质的电视内容聚集年轻受众,建立用户、平台、广告、产品相融合的节目生态系统。

二三线卫视为应对严峻挑战,选择抱团取暖,展开资源整合与深度合作。在2016年10月第23届中闰国际广告节上,广东卫视、河南卫视、湖北卫视、辽宁卫视和四川卫视宣布“合体”,正式推出省级卫视联合组织——“五星联盟”,联盟将实现跨平台整合,在综艺节目研发制作、品牌营销传播、广告资源整合等多方面展开深度合作。

(三)地方台:生存危机加剧,以本土化服务、终端服务谋求发展

受央视、卫视的挤压和新媒体分流的影响,地方台的生存空间越来越小,生存危机加剧。地方台广告份额持续被瓜分,同比跌幅近7%,近7成地区收视呈现下滑。在激烈的竞争中,地方频道也做出了多元探索。如湖南、湖北、河南、安徽、江西、河北六省联手打造大型中国方言综艺秀节目——《多彩中国话》,尝试通过整合资源、优化配置打造优质节目取得突破。再如,武汉电视剧频道、长沙政法频道、江西影视频道联合腾讯视频,打通线上线下,打造节目《晦站到底》,利用地面台本土优势及网络媒体全网辐射优势,深化媒体融合,为自身发展创造契机。

除此之外,民生新闻类与本地生活服务类节目一直是地方频道的收视王牌。如浙江钱江都市频道的《都市潮我看》、江苏城市频道的《南京零跟离》等。“本土化”是多数地方台的优势所在。此外,终端销售服务能够发挥地方台的地缘性优势,是地方台创收的重要手段。如湖南经视周末本地社区和商业广场开展主题线下活动。游戏闯关、互动答题、主题比拼、才艺表演活动丰富多样,销售效果良好,现场帮助客户开展秒杀、互动等促销活动,有效提升产品的用户体验以及销量。

二、广播:有所回暖,仍暗藏下行压力

2016年1-8月份,广播广告刊例费用有所反弹,同比增幅1.6%。从数据上来看,广播是目前唯一实现了正增长的传统媒体,但实际上广播媒体仍旧暗藏下行压力。

首先,广播广告的增长归因于车载广播市场的快速发展。数据显示,2013-2015年广播听众在私家车上收听了广播的比例从33.55%上升到49.3%,私家车成为第二大广播收视场所;车载广播受众主要分布在25-44岁年龄段,超过56%的私家车广播听众家庭月入在10000元及以上。这意味着车载收听平台凝聚了广播收听市场中最具媒体价值的人群。

但尽管广播广告领衔传统媒体广告市场,但实际上不少广告经营者仍明显感受到较大的下行压力。一方面,移动电台发展迅猛,对传统广播电台的资源和听众进行了强势分流,而传统的广播媒体却未享受到新平台的“回流”增量。此外,传统广播媒体在内容创新力度和创新频次上明显劣于电视媒体,节目和广告产品创新仍是动力不足。

三、纸媒:断崖式下跌持续

2016年纸媒广告收入呈现断崖式下跌,颓势持续。数据显示,2016年前二季度报纸和杂志的刊例收入同比分别下降40.0%和29.9%,与2015年相比跌幅进一步拉大。

在此环境下,纸媒的突围主要体现在以下方面:一是深化媒体融合,将内容做精做深。发挥内容优势。如今日早报转型澎湃新闻,借新媒体技术集中精力做高端内容,即深度的调查报告和舆论监督报道,形成显著特点。二是优化和创新广告产品和服务,开展多元化经营。广告主在营销费用缩减环境下更乐于直接同媒介展开广告合作,但纸媒广告仍颓势不减的内在原因之一是广告产品缺乏创新、服务专业水平较差。另外,报业集团积极拓展新的业务领域,开拓新的营利点。如浙报集团以报业为主业,拓展广告、印刷、发行等媒介领域相关业务,还建立新干线投资公司对房地产、高新技术等非报业领域进行投资。以此进行多元化经营。但与此同时,在传统纸媒的转型突围中,一些问题也逐渐显现。如传统纸媒原有的体制已不适应市场化趋势,离开体制改革的媒介融合注定是空谈;传统纸媒集团多元化的经营方式是规避风险的有效方式,还是对媒体本质的背离还尚无定论。

四、户外:数字户外成主要增长源头。新技术赋予户外广告行业新机遇

户外受惠于移动互联网的发展,广告收入相对稳定。传统户外与数字户外分化显著,2016年前三季,电梯电视刊例收入同比增长20.9%,电梯海报刊例收入同比增长24 .7%,而传统户外广告略显颓势,刊例收入同比减少3.1%,广告面积减少10.4%,数字户外对户外广告投放的拉动作用明显。以分众传媒为例,据2016年三季度财报,公司前三季度营收75.4亿,同比增长1.8%;净利润31.4亿,同比增长26.5%。

数字技术发展在革新传统户外广告面貌的同时引发受众触媒习惯的转变,具备创意空间、观赏性、交互性的数字户外广告更能抓取注意力,如触摸屏的人机互动技术在出租车上的大面积普及。AR、LBS、QR等新技术在户外媒体领域的应用,都赋予了户外广告新的活力和产业机遇。

传统户外广告走向数字化。是由被动告知和展示转向互动体验,其背后是从提高认知度到增强品牌购买意向,借助电子感应技术、移动通讯技术能够为受众构建出全方位组合的互动体验形式。例如由W+K与Mindshare、Kinetic等媒介代理一起协作完成NIKE“狂足快跑互动活动”,将蓝牙技术与传统户外灯箱相融合,只要来到活动指定的灯箱前,打开手机蓝牙就能收到活动的提示信息,按照提示操作启动计时后,参与者便可以全力加速跑向指定的耐克专卖店。一旦进入目标区域,蓝牙会自动记录其用时并发送验证码,用此验证码登录活动网站注册即可获取成绩,每天跑得最快的参赛者赢得一双NIKE鞋,并在活动灯箱和活动网站上同时公布成绩,成为快跑传奇。

五、互联网:增速放缓,移动广告逐渐占据主导地位

2016年互联网媒体广告市场整体保持高增长态势,但发展速度进一步放缓。数据显示,2016年前三季度中国互联网广告运营整体市场规模为1849 .6亿元,较2015年同期增长22%,整体态势稳中有升。

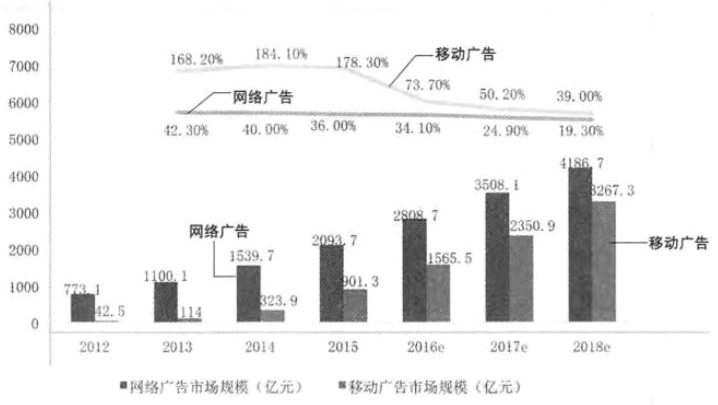

移动互联网广告开始占据互联网广告市场主导地位,成为拉动互联网广告市场的主要力量。在整体规模上,数据显示,2015年移动广告市场规模为901.3亿,预计2016年达1565.5亿,仍然保持高增速但趋于平稳;在结构上,2016年移动广告市场在整体互联网市场中的占比首次过半,未来几年移动互联网广告的占比将不断增大〔见图1)。

图1 2012-2018年中国网络广告&移动广告市场规模预测(数据来源:艾瑞咨询)

社交媒体广告和网络视频广告仍是互联网广告发展亮点。数据显示,2015年1月至2016年6月微信朋友圈,QQ空间、微博是使用率最高的三大社交应用,各占比分别为78.7%,67.4%和34.O%。微信、微博占据大部分市场份额,各类社交APP蓬勃发展满足用户多元化的需求。数据显示,2016年中国在线视频用户付费市场规模为96.2亿元,同比增长率为90.8%,继2015年市场规模爆发之后,2016年市场将继续保持高速增长。受众付费享受视频资源的习惯已经形成。

网络广告进一步发展还需修炼数据和技术内力。数据显示,2016年中国程序化购买广告市场规模将达185.5亿元,同比增长77.2%,远高于广告市场增速。随着程序化购买市场的发展成熟,其对广告的精准投放以及广告效果的可视化、可控化优势日益凸显,愈来愈多的广告主热情拥抱程序化购买,互联网巨头借流量优势加紧布局程序化媒体矩阵,雨后春笋般诞生的一批程序化购买公司面临重新洗牌、优胜劣汰,总体上程序化购买生态在不断优化成熟,但数据孤岛、跨屏技术障碍和点击欺诈仍是问题所在。在未来,打破数据壁垒、实现数据的健康流动,建立业内统一的第三方测评体系以及突破跨屏识别的技术障碍仍是互联网广告进一步发展的必行之路。

在中国宏观经济背景下,我国的媒体广告市场已进入低增长时期。习近平总书记在中央经济会议中说道:“在适度扩大总需求的同时,着力加强供应侧结构性调整,着力提高供给体系质量和效率”。中国的媒体市场同传统制造业一样,面临产能过剩问题。数据显示,全国有1000多家报纸、9000多家杂志、940多个广播电台、2000个电视频道、3.3亿个网站、2.2亿个博客,中国媒体的总量已经排在世界的第一名,中国的媒体内容生产已出现“结构性过剩”,又存在“实质性短缺”。 中国的媒体市场也要做“加减乘除”,扩大技术、人员、资本等要素供给,提高媒体生产力;传统媒体继续深化改革,盘活组织结构、清除过剩媒体产能;继续深化媒体融合,创新发展理念;在媒体广告市场新时期,各媒体尤其是传统媒体面临行业重新洗牌,过剩媒介产能将遭到淘汰。总之,面对“新常态”,各大媒体需重整信心、积极调整并适应新环境,才能最终跨越障碍实现突围。