摘要: 2016年传统媒体广告市场下降6.0%,比2015年7.2%的降幅减少了1.2个百分点。从全年趋势看,上半年下降6.2%,下半年下降5.3%,降幅有减缓趋势,全年降幅定格在6.0%。 2016年只有广播在增长,增幅也略有扩大,其它媒体都 ...

2016年传统媒体广告市场下降6.0%,比2015年7.2%的降幅减少了1.2个百分点。从全年趋势看,上半年下降6.2%,下半年下降5.3%,降幅有减缓趋势,全年降幅定格在6.0%。

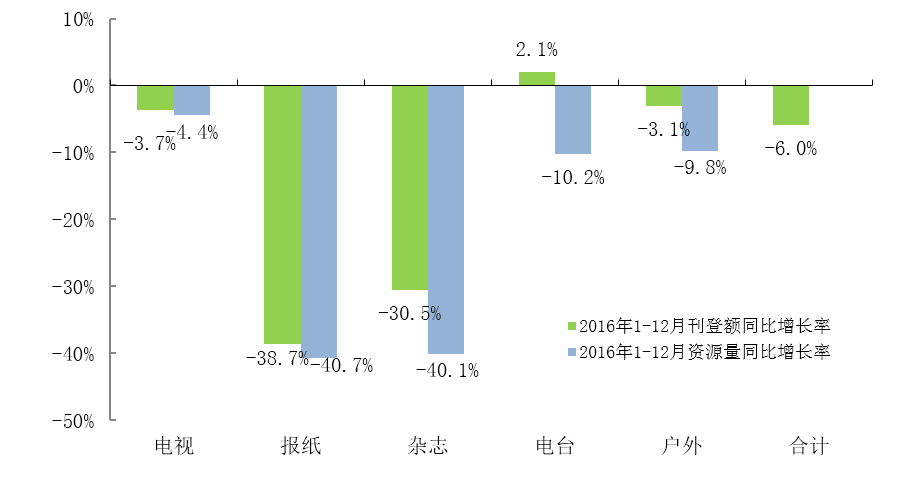

2016年只有广播在增长,增幅也略有扩大,其它媒体都在下降,但降幅均有缩小。电视广告降幅缩小到3.7%,报纸广告降幅则收窄到38.7%,杂志下降30.5%,户外下降3.1%,广播增长了2.1%。从广告资源量(广告时长或面积)来看,各媒体都在减少。2016年的广告资源量,电视广告资源量下降4.4%,报纸广告资源量下降40.78%,杂志广告资源量下降40.1%,广播下降10.2%,户外下降9.8%。

2016年中国传统媒体广告市场概况

根据CTR媒介智讯提供的广告趋势数据,2016年,传统媒体广告市场降幅从上半年的6.2%略收窄至6.0%。其中只有广播增长,增幅也略有扩大,其它媒体都在下降,但降幅均有缩小。电视广告降幅缩小到3.7%,报纸广告降幅则收窄到38.7%,杂志下降30.5%,户外下降3.1%,广播增长了2.1%。从广告资源量(广告时长或面积)来看,各媒体都在减少。2016年的广告资源量,电视广告资源量下降4.4%,报纸广告资源量下降40.78%,杂志广告资源量下降40.1%,广播下降10.2%,户外下降9.8%。

2016年中国报纸广告市场趋势

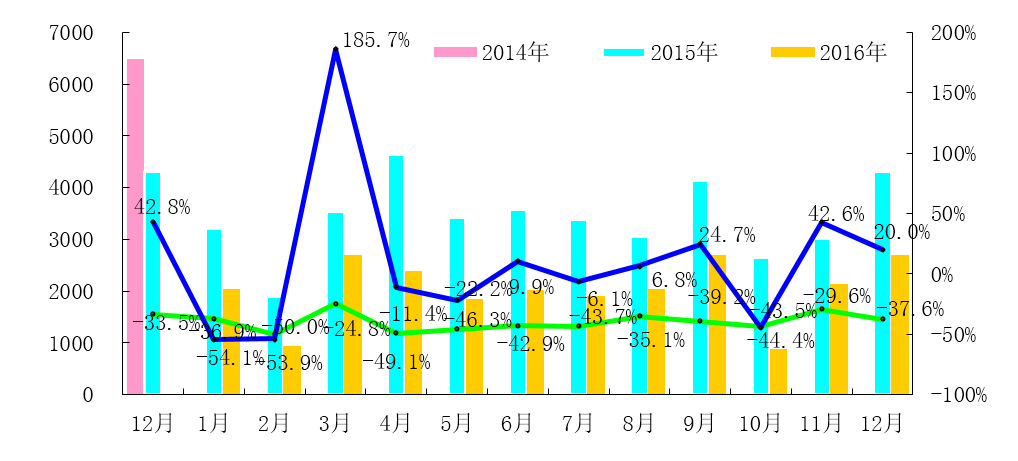

从全年趋势看,报纸广告上半年降幅高达41.4%,下半年降幅有减缓趋势,下降35.7%,与上半年相比降幅收窄5.7个百分点,与上年全年35.4%的降幅大体持平。下半年的报业广告市场趋势表明,报纸广告下降速度极有可能趋稳,甚至开始进入逐渐减缓的通道。这或许在一定程度上意味着,报纸广告的下降已经接近底部。当然,到了底部也并不意味着会有显著的反弹,而是降幅不断减缓到一个较低的水平上稳定下去。

2017报业经营趋势展望

自2012年中国报业广告市场开始下降,到2016年已经是连续下降的第五年了,这一年也是降幅最大的一年。与报业广告最高的2011年相比,报纸广告总体降幅已超过7成。但是,在如此生死存亡的危机中,报业并没有 “消亡”,不仅在艰难地前行,而且通过不断的探索,开始在互联网+的媒体融合道路上开始建立新的经营生态环境。2017年,将可能成为报业经营的新起点。

新的一年已经到来,在2017年报业经营将会发生什么变化呢?我们认为,少数报纸会关停并转,但报业整体将会在媒体融合转型的道路上继续前行,并在融媒体的发展上取得一些实质性的突破。就报业经营而言,广告下滑的压力不会减轻;两微一端将面临经营考验;政府财政支持将普及;报纸广告经营将转向融媒体的经营;多元化经营将成为报业经营的重点。