编者按 8月8日,国家新闻出版广电总局发布《2015年新闻出版产业分析报告》。报告显示,2015年,新闻出版业不断推进供给侧结构性改革,持续提高优质出版产品供给,实现了行业的良好发展。报告包括产业结构分析、产品结构分析、地区结构分析、单位数量及就业人员情况分析、出版传媒集团分析、出版传媒上市公司分析、图书出版单位规模评价、产业基地(园区)情况分析8个部分。本报特摘取其中重要部分刊登,以飨读者。

产业转型升级加速

2015年,新闻出版产业继续保持较快增长,营业收入突破2.1万亿元。全国出版、印刷和发行服务实现营业收入21655.9亿元,较2014年增加1688.8亿元,增长8.5%;利润总额1662.1亿元,增长6.3%;不包括数字出版的资产总额为20777.5亿元,增长11.0%;所有者权益(净资产)为10598.1亿元,增长11.1%。

服务大局能力持续提升,主题出版、主流媒体传播力、影响力进一步彰显。在年度单品种累计印数排名前十的书籍中,主题出版书籍占据半壁江山。其中,《习近平关于党风廉政建设和反腐败斗争论述摘编》超过550万册,《习近平谈治国理政》超过400万册。《求是》平均期印数超过100万册,《时事报告》两个版本每期平均印数合计超过400万册。《人民日报》《参考消息》和《环球时报》等报纸平均期印数均超过100万份,《人民日报》和《参考消息》稳居年度报纸平均期印数排名前10位。

图书出版结构优化,重印书品种数总印数增长

图书出版结构进一步优化,重印图书品种数和总印数大幅增长。2015年,出版重印图书21.5万种,增加2.3万种,增长11.9%。重印图书46.2亿册(张),增加4.9亿册(张),增长11.8%,大幅超过新版图书。书籍单品种平均印数有所增加,当年累计印数超过百万册的书籍由2014年的66种增加到68种。少儿图书出版出现较快增长,出版少儿图书3.7万种,增长11.9%;总印数5.6亿册(张),增长11.8%。

数字出版占全行业营业收入20.3%

数字出版继续保持高速增长,已成为产业发展的主要增长极。数字出版实现营业收入4403.9亿元,较2014年增加1016.2亿元,增长30.0%,占全行业营业收入的20.3%,提高3.4个百分点;对全行业营业收入增长贡献率达60.2%。增长速度与增长贡献率在新闻出版各产业类别中均位居第一。

报纸出版面临挑战更趋严峻

报刊结构调整进一步深化,报纸出版面临挑战更趋严峻。继续推进报刊结构调整,报刊专业化、细分化趋势加快。报纸出版总印数、总印张分别降低7.3%和19.1%,营业收入、利润总额分别降低10.3%和53.2%。43家报业集团主营业务收入与利润总额分别降低6.9%与45.1%,其中31家报业集团营业利润出现亏损,较2014年增加14家。面对严峻挑战,报纸出版单位积极探索业务转型,其中浙报传媒集团股份有限公司、华闻传媒投资集团股份有限公司、浙江华媒控股股份有限公司等单位数字出版、动漫等新业态业务收入实现较大幅度增长,平均净资产收益率均超过10%,浙报传媒集团股份有限公司数字出版等新业态业务收入已超过传统报刊业务收入。

版权输出与引进比例1:1.6

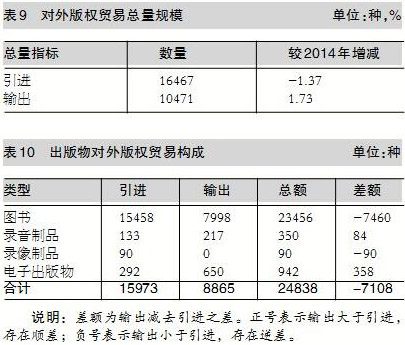

对外版权贸易与出版物出口平稳增长,数字出版物(主要为数据库、电子书等数字内容产品,不含游戏)出口占比进一步提高。2015年,全国共输出版权10471种,较2014年增长1.7%;引进版权16467种,降低1.4%,版权输出品种与引进品种比例为1:1.6,与2014年持平。

16家出版传媒集团资产总额超过百亿元

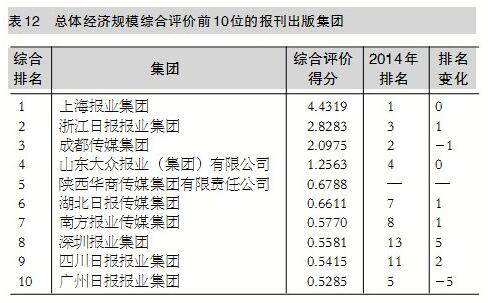

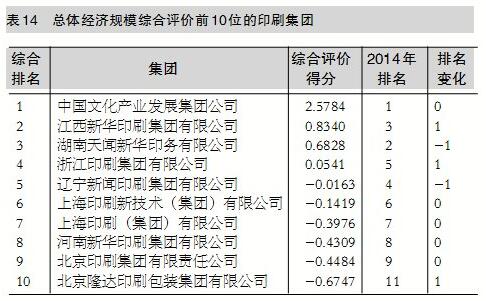

出版传媒集团整体规模稳步提升,经营情况出现明显差异。全国119家集团共实现主营业务收入3001.8亿元,较2014年增加187.0亿元,增长6.6%;拥有资产总额6018.1亿元,增加670.2亿元,增长12.5%;拥有所有者权益3178.1亿元,增加357.5亿元,增长12.7%。共有16家集团资产总额超过百亿元,其中江苏凤凰出版传媒集团有限公司、江西省出版集团公司、湖南出版投资控股集团有限公司和浙江出版联合集团有限公司等4家集团资产总额、主营业务收入和所有者权益均超过百亿元,率先跻身“三百亿”集团行列;安徽出版集团有限责任公司、湖北长江出版传媒集团有限公司、河北出版传媒集团有限责任公司和安徽新华发行(集团)控股有限公司等4家集团资产总额、主营业务收入均超过百亿元,组成“双百亿”阵营。不同类型集团盈利能力差异明显,发行集团平均资产总利润率为6.0%,有所提升;图书出版集团5.2%,印刷集团2.6%,报刊出版集团1.5%,均有所降低;湖南省新华书店有限责任公司、云南新华书店集团有限公司等2家集团平均资产总利润率超过10.0%。

上市公司融合发展不断深化

上市公司业绩优良,传统出版与新兴出版融合发展不断深化。以2015年12月31日收盘价计算,32家在中国内地上市的出版传媒企业股市总市值合计6096.0亿元,增加3088.7亿元,增长102.7%,增幅领跑传媒娱乐板块。出版、发行、印刷主业挺拔,平均资产收益率高于行业平均水平,保持了较高的盈利能力。传统出版与新兴出版在内容、渠道、平台、经营、管理等方面融合不断深化,“传媒+互联网”“传媒+金融”“传媒+服务”的发展趋势日益显现。中文天地出版传媒股份有限公司、江苏凤凰出版传媒股份有限公司、中南出版传媒集团股份有限公司和时代出版传媒股份有限公司等4家出版公司将新业态业务列入主营业务,新业态业务收入实现大幅增长,占比显著提升。

产业基地(园区)集聚效应进一步显现

新闻出版产业基地(园区)继续保持高速成长,集聚效应进一步显现。2015年,22家国家新闻出版产业基地(园区)共实现营业收入1780.2亿元,增长25.2%;利润总额281.3亿元,增长29.9%。4家数字出版产业基地(园区)营业收入超过100亿元,新增1家,其中上海张江国家数字出版基地营业收入突破300亿元。音乐产业基地整体营业收入增速达到439.7%,咪咕音乐等行业龙头企业入驻,集聚效应进一步显现。

数字化阅读增长较快

国民阅读率持续提升,数字化阅读增长较快。2015年我国各媒介综合阅读率为79.6%,较2014年提高1.0个百分点;国民图书阅读率为58.4%,提高0.2个百分点;数字化阅读方式的接触率为64.0%,提高5.9个百分点,增长幅度远高于国民图书阅读率,反映出国民阅读方式正在发生深刻变化。

产品结构更趋优化

2015年全国共出版图书、期刊、报纸、音像制品和电子出版物550.6亿册(份、盒、张),较2014年降低5.6%。出版图书86.6亿册(张),增长5.8%,占全部数量的15.7%;期刊28.8亿册,降低7.0%,占5.2%;报纸430.1亿份,降低7.3%,占78.1%;音像制品2.9亿盒(张),降低10.4%,占0.5%;电子出版物2.1亿张,降低38.8%,占0.4%。

图书结构

图书包括书籍、课本和图片3类。2015年,全国出版书籍38.5万种,较2014年增长8.1%,占图书品种数的80.8%;课本9.1万种,降低1.7%,占19.1%;图片0.05万种,增长17.6%,占0.1%。全国出版书籍53.2亿册,增长14.3%,占图书总印数的61.6%;课本33.2亿册,降低5.1%,占38.4%;图片0.03亿册,降低27.1%。2015年全国书籍单品种平均印数13839册,较2014年增加748册;课本单品种平均印数36590册,减少1296册。

期刊结构

2015年,全国出版综合类期刊2.0亿册,较2014年降低14.0%,占期刊总印数的6.8%;哲学、社会科学类期刊13.1亿册,降低4.3%,占45.7%,占比有所提高;自然科学、技术类期刊4.0亿册,降低7.1%,占13.7%;文化、教育类期刊6.5亿册,降低9.2%,占22.5%;文学、艺术类期刊3.2亿册,降低8.3%,占11.3%。

报纸结构

2015年,全国出版综合类报纸284.4亿份,较2014年降低9.4%,占报纸总印数的66.1%;专业类报纸110.9亿份,占25.8%;生活服务类报纸12.5亿份,占2.9%;读者对象类报纸17.4亿份,占4.0%;文摘类报纸4.9亿份,占1.1%。

各产业类别总体经济规模综合评价

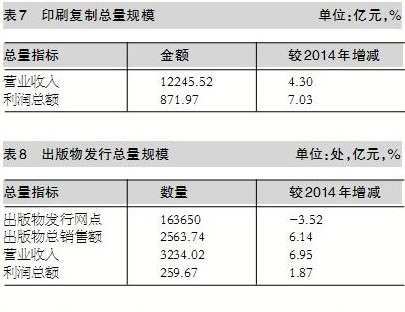

印刷复制、数字出版和出版物发行三者营业收入合计19883.4亿元,较2014年增长9.5%,占全行业营业收入的91.8%,提高0.9个百分点。印刷复制占全行业营业收入56.6%,降低2.2个百分点;数字出版占20.3%,提高3.4个百分点;出版物发行占全行业营业收入的14.9%,降低0.2个百分点。

各地区总体经济规模综合评价

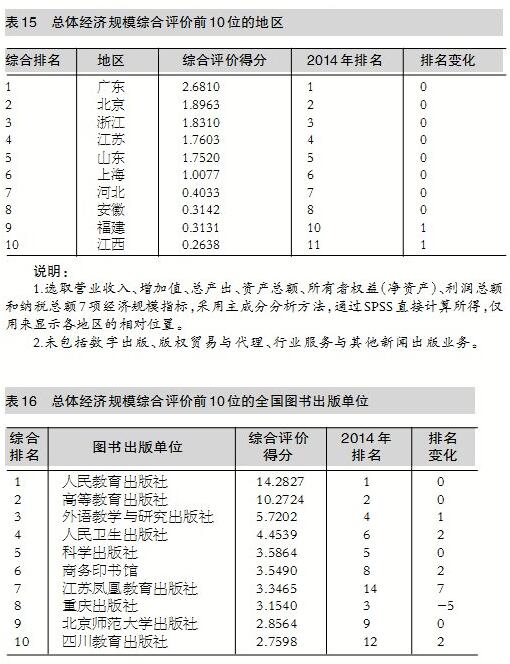

广东、北京(包括中央在京新闻出版单位)、浙江、江苏、山东、上海、河北、安徽、福建和江西依次位居全国前10位。其中,前7位均属于东部地区。与2014年相比,江西跻身前十,四川退出前十;前10位中福建排名上升。前10位地区营业收入合计12886.5亿元,占全行业营业收入的74.7%,较2014年前10位地区合计所占比重提高1.6个百分点。这表明产业地区集中度进一步提高。

37家出版传媒上市公司股市流通市值共计4986.6亿元

出版传媒上市公司经营规模不断扩大,产出和利润持续增长,总体保持稳健发展态势。新增上市公司4家,地市级出版传媒企业首次上市;凤凰传媒和中南传媒率先跻身“三百亿”出版传媒上市公司行列;中文传媒和长江传媒成为“双百亿”出版传媒上市公司;截至2015年底,出版传媒上市公司总市值达到6096.0亿元,大幅跑赢大盘。平均净资产收益率高于行业平均水平,保持较高的盈利能力。出版、发行、印刷主业挺拔;报刊业务下行趋势明显,部分报业公司经营陷入困境。传统出版与新兴出版融合发展不断深化,数字出版等新业态业务占比显著提升。

在中国境内外上市公司流通市值规模

以2015年12月31日收盘价计算,37家在境内外上市的出版传媒上市公司股市流通市值共计4986.6亿元人民币,较2014年同期增加2334.3亿元,增长88.0%。

各类出版传媒上市公司的股市流通市值规模,降序依次为出版公司、印刷公司、报业公司、发行公司和新媒体公司。流通市值平均规模降序依次为出版公司、印刷公司、新媒体公司、报业公司和发行公司;出版公司和印刷公司高于整体平均流通市值,彰显较大的控盘资金规模。

各类出版传媒上市公司的股市流通市值增长速度,降序依次为印刷公司、出版公司、报业公司和发行公司;流通市值增长额降序依次为出版公司、印刷公司、新媒体公司、报业公司和发行公司,出版公司和印刷公司合计占到全体公司股市流通市值增长额的61.0%。

在中国内地上市公司市值规模

以2015年12月31日收盘价计算,在上海和深圳上市的32家出版传媒公司股市总市值共计6096.0亿元,较2014年同期增加3088.7亿元,增长102.7%。

各类出版传媒上市公司的股市总市值,降序依次为出版公司、印刷公司、新媒体公司、报业公司和发行公司。总市值平均规模降序依次为新媒体公司、出版公司、报业公司、印刷公司和发行公司,新媒体公司和出版公司高于整体平均水平。

各类出版传媒上市公司的股市总市值增长速度,降序依次为印刷公司、出版公司、发行公司和报业公司。总市值增长额降序依次为新媒体公司、印刷公司、出版公司、报业公司和发行公司。

股市总市值前10位的出版传媒公司,降序依次为康得新、昆仑万维、中南传媒、凤凰传媒、掌趣科技、中文传媒、华闻传媒、皖新传媒、浙报传媒和中文在线。其中,出版公司3家、报业公司2家、发行公司1家、印刷公司1家、新媒体公司3家。

在中国内地上市公司资产规模

截至2015年底,出版传媒上市公司资产总额共计1968.6亿元人民币,较2014年增加350.2亿元,增长21.7%。

各类出版传媒上市公司的资产总额,降序依次为出版公司、印刷公司、报业公司、发行公司和新媒体公司。资产总额平均规模降序依次为出版公司、报业公司、印刷公司、新媒体公司和发行公司,出版公司远超整体平均水平。

各类出版传媒上市公司的资产总额增长速度,降序依次为新媒体公司、出版公司、印刷公司、报业公司和发行公司。资产总额增长额降序依次为出版公司、印刷公司、新媒体公司、报业公司和发行公司,出版公司占全体公司资产总额增长额的46.2%。发行公司资产总额下降。

在中国内地上市公司收入规模

2015年,在上海和深圳上市的32家出版传媒公司营业收入共计1133.8亿元,增加178.6亿元,增长18.7%。

各类出版传媒公司的营业收入,降序依次为出版公司、印刷公司、报业公司、发行公司和新媒体公司,出版公司占全体公司营业收入的53.5%。营业收入平均规模降序依次为出版公司、印刷公司、发行公司、报业公司和新媒体公司,出版公司远超整体平均水平。

各类出版传媒公司的营业收入增长速度,降序依次为新媒体公司、出版公司、发行公司、印刷公司和报业公司。营业收入增长额降序依次为出版公司、新媒体公司、印刷公司、发行公司和报业公司,出版公司占全体公司营业收入增长额的72.1%。

在中国内地上市公司利润规模

2015年,在上海和深圳上市的32家出版传媒公司利润总额共计133.8亿元,增加12.7亿元,增长10.5%。

各类出版传媒上市公司的利润总额,降序依次为出版公司、印刷公司、报业公司、发行公司和新媒体公司;出版公司占全体公司利润总额的45.4%,印刷公司占24.7%。利润总额平均规模降序依次为出版公司、印刷公司、新媒体公司、报业公司和发行公司,出版公司较新媒体公司高出一倍。

各类出版传媒上市公司的利润总额增长速度,降序依次为新媒体公司、出版公司、印刷公司、发行公司和报业公司。利润总额增长额降序依次为出版公司、新媒体公司、印刷公司、发行公司和报业公司,出版公司占全体公司利润总额增长额的78.1%,显示出较强的拉动效果。报业公司利润总额出现大幅度下滑。

22家产业基地(园区)实现营业收入1780.2亿元

产业基地(园区)继续保持高速成长。22家国家新闻出版产业基地(园区)营业收入和利润总额较2014年分别增长25.2%和29.9%。4家数字出版产业基地(园区)营业收入超过100亿元,新增1家;其中上海张江国家数字出版基地营业收入突破300亿元。音乐产业基地整体营业收入增速达到439.7%,咪咕音乐等行业龙头企业入驻,集聚效应进一步显现。

经济总量规模

依据22家国家新闻出版产业基地(园区)报送的数据汇总,上述基地(园区)2015年共实现营业收入1780.2亿元,较2014年增长25.2%;拥有资产总额1743.1亿元,增长30.2%;实现利润总额281.3亿元,增长29.9%。其中,14家数字出版基地营业收入合计占22家基地(园区)的81.6%;2家音乐产业基地整体营业收入增长439.7%,咪咕音乐等行业龙头企业入驻,集聚效应进一步显现。

在22家产业基地(园区)中,营业收入超过300亿元的1家,即上海张江国家数字出版基地;营业收入在200亿元—300亿元之间的1家,即江苏国家数字出版产业基地;在100亿元—200亿元之间的3家,降序依次为广东国家数字出版基地、安徽国家数字出版产业基地和辽宁国家印刷产业基地;在50亿元—100亿元之间的6家,降序依次为西安国家数字出版基地、杭州国家数字出版产业基地、天津国家数字出版基地、中国北京出版创意产业园区、重庆北部新区国家数字出版基地和中南国家数字出版基地。上述11家基地(园区)营业收入合计占22家基地(园区)的88.7%。

营业收入不足50亿元的11家,降序依次为江西国家数字出版基地、西安国家印刷包装产业基地、海峡国家数字出版产业基地、赣州吉安国家印刷包装产业基地、青岛国家数字出版基地、四川国家音乐产业基地、上海金山国家绿色创意印刷示范园区、黑龙江平房国家动漫出版产业基地、上海国家音乐产业基地、华中国家数字出版基地和北京国家数字出版基地。

数字出版基地(园区)经济规模

2015年,14家国家数字出版基地(园区)共实现营业收入1452.8亿元,较2014年增长29.9%;拥有资产总额1288.0亿元,增长37.3%;实现利润总额261.1亿元,增长32.5%。

营业收入。在14家国家数字出版基地(园区)中,营业收入超过300亿元的1家,即上海张江国家数字出版基地;营业收入在200亿元—300亿元之间的1家,即江苏国家数字出版产业基地;在100亿元—200亿元之间的2家,即广东国家数字出版基地和安徽国家数字出版产业基地;在50亿元—100亿元之间的5家,即西安国家数字出版基地、杭州国家数字出版基地、天津国家数字出版基地、重庆北部新区国家数字出版基地和中南国家数字出版基地;其余5家均少于50亿元。

资产总额。在14家国家数字出版基地(园区)中,资产总额超过250亿元的1家,即安徽国家数字出版产业基地;在100亿元—150亿元之间的5家,降序依次为上海张江国家数字出版基地、广东国家数字出版基地、西安国家数字出版基地、中南国家数字出版基地和杭州国家数字出版基地;在50亿元—100亿元之间的2家,即江苏国家数字出版产业基地和重庆北部新区国家数字出版基地;其余6家均少于50亿元。

利润总额。在14家国家数字出版基地(园区)中,利润总额超过50亿元的1家,即上海张江国家数字出版基地;在30亿元—50亿元之间的2家,降序依次为重庆北部新区国家数字出版基地和江西国家数字出版基地;在20亿元—30亿元之间的3家,降序依次为广东国家数字出版基地、江苏国家数字出版产业基地和安徽国家数字出版产业基地;在10亿元—20亿元之间的1家,即西安国家数字出版基地;其余7家均少于10亿元。