编者按:少儿出版已经火热十年,目前已经有越来越多的出版社加入这个市场,2016年第一季度,少儿市场又有哪些新变化?北京开卷信息技术有限公司副总经理杨雷为我们做出了解答。

少儿出版已经火热十年,不仅受到了专业少儿出版单位和下游经销商的关注,甚至一些非少儿出版单位对少儿市场也是非常了解的。对于一个市场而言,最大的变量并不是出版单位产品,而是时。随着时间的不同我们需要去熟知一个板块以及某个产品形态的消费者发生了什么变化,而只有在时间的维度上去思考自己的产品和市场,才能真正抓住市场的脉络,才能对市场进行有效地预测、控制以及检验。

今天带来的是最新的2015年以及2016年第一季度整个少儿市场的发展情况。

首先介绍一下开卷的监控体系。从1998年成立至今开卷建立了两套监控体系,第一套是实体书店的监控体系,截止2016年1月,开卷全国图书零售市场观测系统覆盖全国2531家实体书店,2015年实体书店的码洋达到92.2亿元,占到整个图书零售市场30%-35%的比例;第二套是网店方面的监控体系,是由20余家独立网店及京东图书、天猫书城组成,监测到2015年网上书店的码洋达147.2亿元,也就是说2015年开卷对于零售市场的监控已经达到了总码洋 239.6亿元的规模。这其中,当当和亚马逊暂时还没有纳入开卷的监测系统之内。

开卷从2015年开始已经形成了新的市场检测标准体系。首先,在渠道方面,将实体书店和网店加组在一起,形成一个零售额。但实体店和网店又是从图书市场的两种不同渠道形式去展现市场的变化。

少儿图书零售市场概览

身处市场之中,首先要了解整个市场规模有多大,它的成长变化是怎样,这种基本脉络和变化需要不断通过数据分析。然后根据市场变化的情况投入不同的资源。

❶ 市场规模&成长性

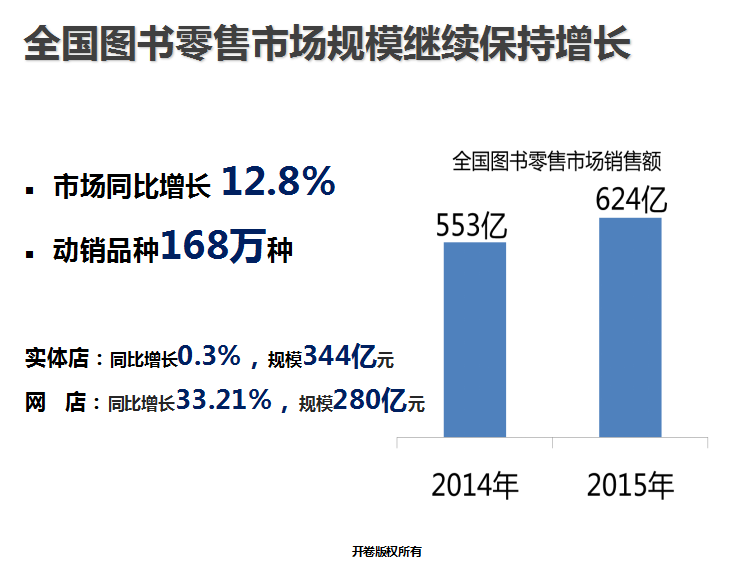

据开卷数据显示,2014年全国图书零售市场规模达到约624亿元,动销品种168万种,整个图书市场保持快速增长状态,相较于2014年同比增长12.8%。但从不同渠道来看,实体书店基本保持稳定增长状态,市场规模344亿元,增长率为0.3%;而网店保持着比较快速的增长状态,达到了33.21%。

图1 全国图书零售市场规模

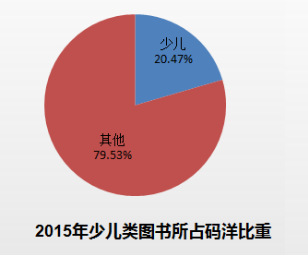

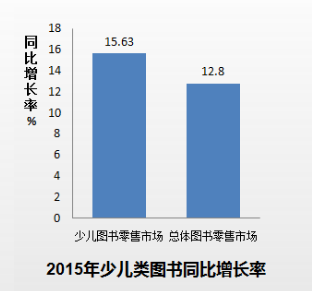

在整体市场的大盘子之下,少儿市场究竟占到了多大的比例?由图2可知,少儿市场站到了整体市场的20.47%,已经成为仅次于社科板块的最大板块。在市场规模不断放大的同时,少儿图书的品种规模增长速度也是非常快的,2015年少儿类图书同比增长率为15.63%。。2014年的动销品种是18.98万种,2015年达到了21.91万种,年增长3万余种。可以说这是一种双向增长,一方面码洋规模在不断增长,另一方面品种规模在不断增长。

那到底是码洋增长的快还是品种增长的快?通过计算码洋品种效率(码洋比上品种,用来衡量单一品种创造码洋收益的能力)得知,2015年的码洋品种效益在降低,说明单品种的规模品种收益的盈利随着增长是在不断下滑的,也就意味着市场是在越变越大但是品种规模的增长速度是超过了码洋规模增长速度的。这是一个市场趋向于成熟化、竞争化的最主要显著的标识。

图2:2015年少儿类图书所占码洋比重

图3:2015年少儿类图书同比增长率为15.63%

表1:2014-2016第一季度少儿图书零售市场规模对比

在不同渠道当中,少儿图书市场的比例有所不同,实体书店的码洋规模不断扩大,网店码洋规模有所下降,达到了21.29%,但网店渠道的码洋比重高于实体店渠道。

表2:少儿图书网店渠道的码洋比重高于实体店渠道

目前渠道越来越多元,少儿市场已经有比较成熟的品牌运营能力,如作家品牌、动漫品牌,其实门槛已经非常高了。但从另一个角度来说,进入少儿市场的门槛并不高,特别是在市场规模大,增长快的时候,大量的出版单位都是可以进入市场的,积极应对渠道的变化已经上升到出版单位以及主渠道商的战略层面。但在低门槛进入市场时,带来的负作用就是同质化。

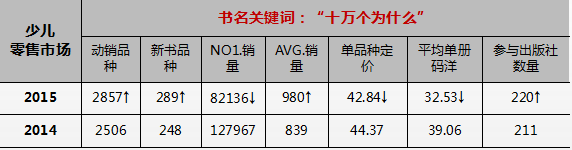

从两个不同的例子来说,第一个经典图书品牌——十万个为什么,品种规模是同类市场中最大的,参与这个选题的出版社达到了220家,占到了三分之一的出版单位在出版这个选题的产品。但这本书最好的监控销量是在下降的,2014年这个选题的最佳图书销量是12.80万册,2015年是8.21万册,但其平均销量是达到了980册,比2014年平均增长了141册。这就意味着在同质化的背景下,这本书的最佳销量在下降但平均销量是在上升的。

表3:主题为“十万个为什么”图书销量情况

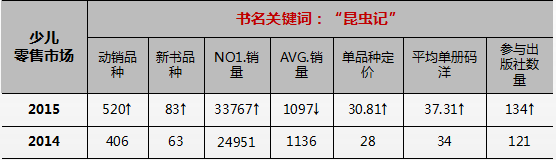

第二个是昆虫记,是少儿市场单一的常销产品。和“十万个为什么”相似其品种规模在增长,参与的出版社数量也在增加,但其排名第一的产品销量是在上升的,平均销量是在下降的。在这过程中,如何把我们的产品做到最高是这类产品的特点。

表4:主题为“昆虫记”图书销量情况

这是两种同质化作品产生的不同市场作用,也就说明现在的少儿图书在竞争过程当中,在产品设计当中明显地分出了不同的层次。

❷ 少儿市场渠道特点

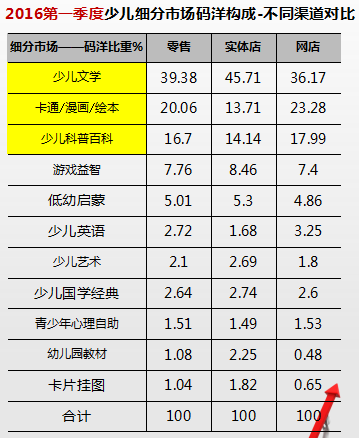

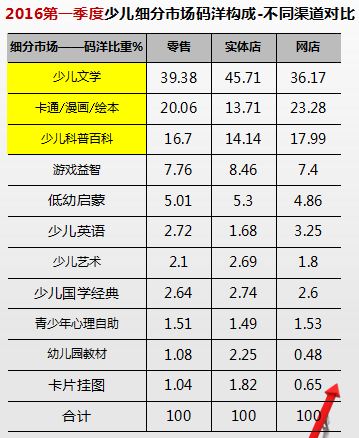

将少儿市场拆分成10个细分板块,我们可以发现,少儿文学、卡通/漫画/绘本、少儿科普百科码洋占比超过了整体六成,比重最大。少儿文学在实体店适销性好于网店,卡通/漫画/绘本则相反。所以说,在多元化渠道的趋势下出版单位早先于渠道半步,将会抢占市场的先机。

表5:2015年少儿细分市场码洋构成

表6:2016第一季度少儿细分市场码洋构成

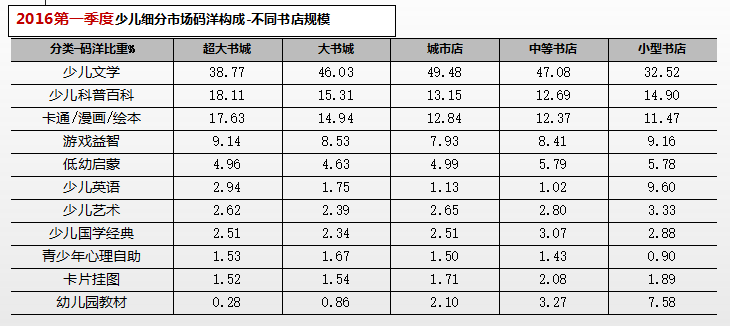

少儿各细分市场在渠道上也存在不同的特点,少儿科普百科、卡通/漫画/绘本、游戏益智随着书店规模的减小而减小,其销售比例在不断下降,也就意味着超大书城&大书城&城市店&中等书店&小型书店是它非常重要的渠道。而像少儿文学等类别则相反,这些板块随着整个规模的不断减小销售码洋比例还在不断上升,也就意味着除了大卖场书店,在中等书店&小型书店渠道也是很好的。所以说在不同类别中在实体渠道中存在较大的差异,影响着上游出版单位的发行策略,同时也对下游书店的品类规划提出了不同的要求。

表7:2016年第一季度少儿细分市场码洋构成—不同书店规模

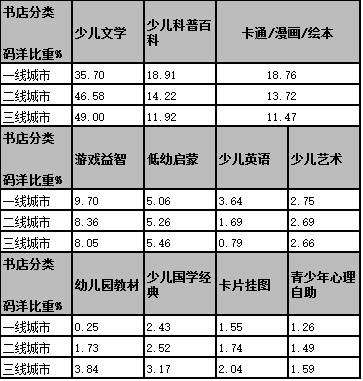

在一线城市&二线城市&三线城市中的结论其实是基本类似的,少儿科普百科&卡通/漫画/绘本&游戏益智这三个板块在一线城市发展较好,少儿文学在二线城市&三线城市各个渠道普遍都销售不错。

表8:2016第一季度少儿细分市场码洋构成-不同城市属性

竞争格局分析

从整体竞争格局来看,上游的竞争格局有无大的变动。但有以下三个特点。

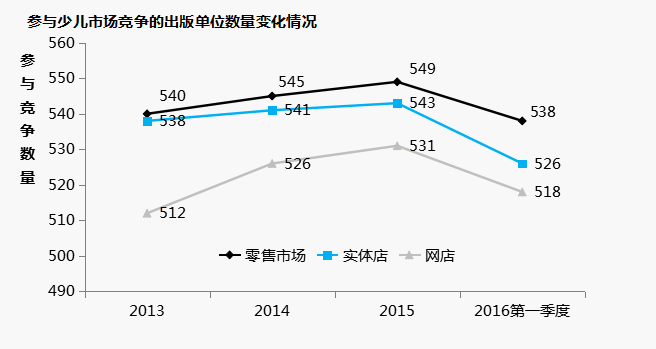

❶ 参与竞争者逐年增多,在2015年有549家出版社加入到少儿市场中。

图3:参与少儿市场竞争的出版单位数量变化情况

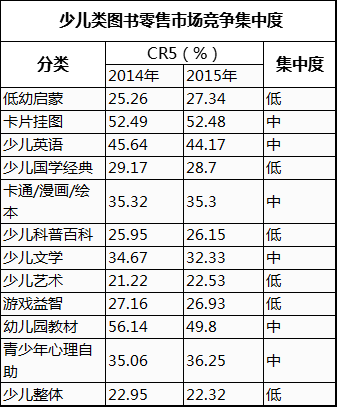

❷ 市场竞争集中度不高。在各个不同的细分领域,其门槛高低与集中度是不同的,像卡片挂图、少儿英语、卡通/漫画/绘本、少儿文学、青少年心理自助其集中度都高于30%,低于60%(注:CR5>60%高集中度,30%

表10:少儿类图书零售市场竞争集中度

❸ 领先社渠道差异明显。与2015年相比,前十名基本都在保持着正增长状态,但在不同渠道当中,领先者的排名还是有差异的。在实体店当中,前三名分别是:浙江少年儿童出版社、长江少年儿童出版社、中国少年儿童出版社,在网点当中,前三名分别是:二十一世纪出版社、浙江少年儿童出版社、吉林出版集团。前5家的市场占有率呈现下降趋势,后面5家除了童趣出版社之外都呈现上升的趋势。有可能排名在中间出版社的市场占额会影响到领先社的市场。

表11:2016第一季度少儿零售市场领先出版社TOP10

相对独立的价格分析

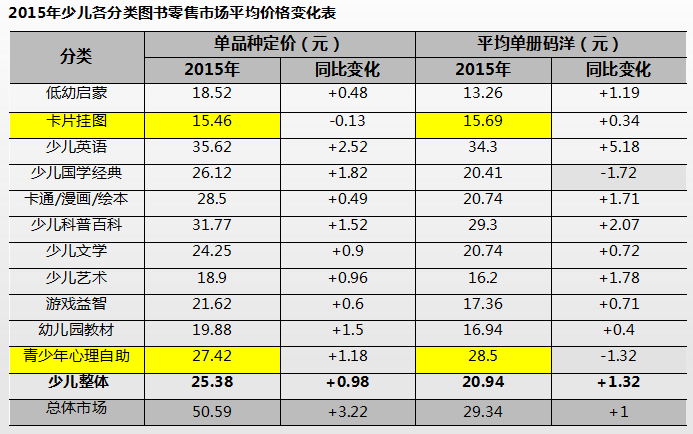

2015年单品种定价和平均单册码洋均有所提升,卡片挂图和青少年心理自助的平均单册码洋高于单品种定价,除少儿国学经典和青少年心理自助外,其他细分类的平均单册码洋均有所提高。

总体定价,在不考虑折扣的情况下整个市场单品种定价达到了50.59元,比同期上涨了3.22元,。单册的售价达到29.34元,比同期上涨了1元。少儿整体来讲,无论是从定价水平还是售价水平上都有提升,但其价格增长是不明显的。

表12:2015年少儿各类图书零售市场平均价格变化表

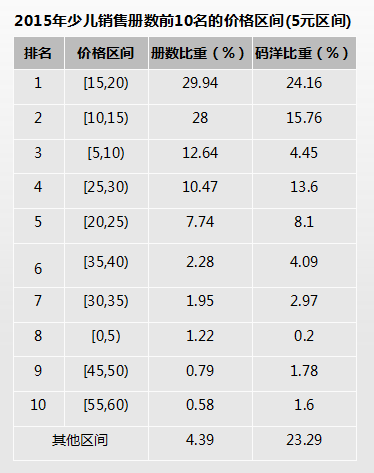

从定价区间上来讲,少儿图书价格在15-20元之间的比重最大,高达29.94%。

表13:2015年少儿销售册数前10名的价格区间(5元区间)

表14:2015年少儿销售册数前10名的价格区间(1元区间)

少儿图书产品&销售情况

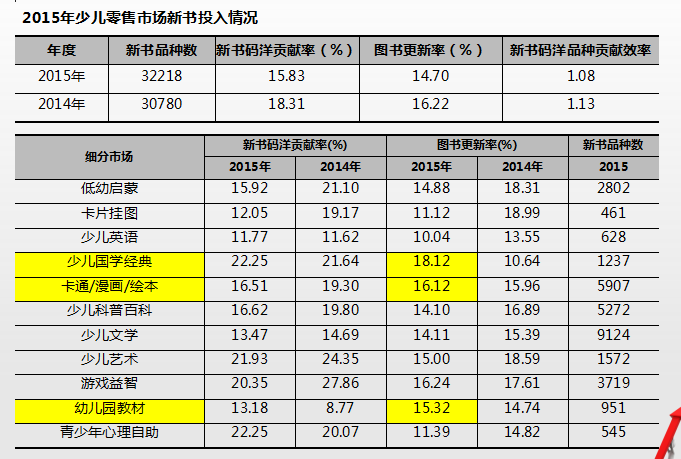

监控到的图书产品数据主要反映的是消费者需求层面、产品层面、热点层面的变化。总体来说少儿市场新书品种投入持续增加,新书单品获益水平有所下降。

2015年整个新书码洋贡献率为15.83%,说明目前的少儿市场并不完全依赖于新品,一些经典的图书品牌也在支撑着这个市场。而湖北美术出版社依靠网店渠道销售23万册,使得《注音版彩绘本儿童文学经典丛书.做最好的自己》这本新书一举进入到2015年少儿零售市场新书Top30。所以说并不是畅销书有所增长,在中间段的图书也有很好的销量。

实体店&网店:有41种同时进入实体店和网店渠道Top100,其中畅销系列为“墨多多谜境冒险”系列和“笑猫日记”系列,实体店畅销图书多为畅销系列和经典文学,网店畅销图书为“胡小闹日记” 、“冰心奖获奖作家精品书系”和“金麦田品格教育精品阅读”。

表15:2015年少儿图书零售市场新书投入情况

而常销书大概都是品牌系列化,长期积累的产品。2015年少儿畅销书Top100当中,少儿文学数量最多,高达84种。实体店的少儿畅销书品种有卡通/漫画/绘本、少儿文学、幼儿园教材和少儿科普百科。网店的少儿畅销书品种较多。

表16:2015年少儿畅销书TOP100品种分布

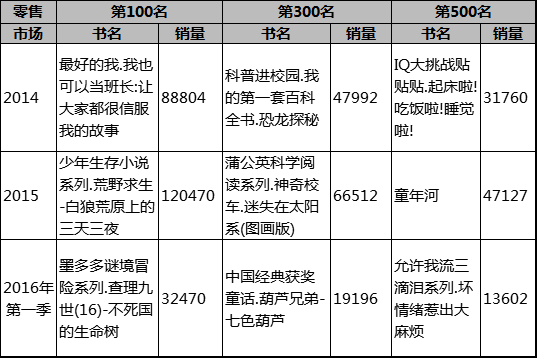

表17:2014年— 2016第一季度少儿市场畅销书销量变化情况