[摘 要] 以公开上市的新闻出版类企业为样本,分析2003~2014年间的年度股票数据和财务数据,结果表明出版企业改制政策对行业发展有显著影响。自新闻出版企业改制以来,行业的投资收益低于大盘指数收益,但是随着时间变化,这种差距在不断缩小,在股票市场上行业的阶段性特征不明显。从财务数据看,行业资产和利润增长都表现出十分明显的阶段性特征,行业在股票市场的投资收益与实际的资产收益并没有明显的正相关性。

[关键词] 新闻出版 改制 上市企业 盈利能力

随着社会的发展和科技的进步,现代出版企业所面临的宏观政策及微观经营环境发生了很大的变化。受政策的驱动,在兼顾出版活动社会性的同时,经济性对其影响正在不断扩大。从市场的角度来看,新闻出版作为文化和精神产品的生产机构,环境的变化(尤其是政策环境的变动)必将导致企业对自身角色和功能的重新定位。在新闻出版行业的发展过程中,文化单位转企改制这一宏观政策对产业未来的走向和行业格局的形成产生了深远的影响。2003年6月,新闻出版总署(以下简称“总署”,现已和原国家广电总局合并更名为国家新闻出版广电总局)发布了第一个有关新闻出版业体制改革的文件,提出了文化事业和文化产业双轨发展目标,我国核心出版单位转企改制的试点工作由此启动。经过3年的实践,文化企业改制取得了明显的成效,出版企业的经营管理理念发生转变,运营效率得到提升。为了进一步推进文化改革,2006年7月,总署出台了文化体制改革的相关实施方案,提出要着力提高出版产业规模化、集约化、专业化水平,推动有条件的出版、发行集团公司上市融资,实现做大做强中国出版业成为这一阶段改革的主要目标。2009年4月,总署又印发了《关于进一步推进新闻出版体制改革的指导意见》,明确指出了全面完成经营性新闻出版单位转制任务,形成有效率、有活力、有竞争力的微观运行机制等。上述一系列政策的发布与实施为推动产业升级,提升出版企业的市场竞争力起到了重要作用。如今已经过去了12年,政策的变化对行业发展有何影响,改制是否提高了新闻出版企业的经营效率,不论是学术界还是新闻出版行业目前尚未发现相关的研究文献。本文拟以新闻出版类上市企业为样本,分析政府产业政策对新闻出版行业投资收益的影响,以及该行业投资收益随市场指数收益的变化;并以样本企业的财务数据为依据,分析整个行业的发展状况。

一、研究方法

依照上文所述总署三个宏观产业政策的发布时间,可以将新闻出版业改制过程划分为三个阶段:初步探索阶段(2003年~2005年),全面改革阶段(2006年~2008年),改革深化阶段(2009年~2011年)[1][2]。同时将2012年~2014年视为第四阶段进行改制前后对照研究。这种根据政府产业政策文件的发布时间为依据,对行业发展阶段进行划分虽然有些主观,但是考虑到中国股市及实体经济深受宏观政策影响这一因素,这种划分还是比较客观合理的。为了分析政策对新闻出版行业的影响,主要分析样本企业在以上四个时段内股票收益的变化;将样本企业的股票收益同大盘指数收益进行比较,以此分析新闻出版业同整个经济之间的关系;通过对企业财务数据的分析,探索产业的发展过程及行业的整体盈利水平及其变动。

对出版上市企业的选择,不同研究文献稍有差异[3][4][5],得出的结论也不尽相同。由于所有新闻出版类企业的分布相对分散,本文在确定新闻出版类企业时,按照证券行业的分类标准(CSRC),通过万得(Wind)金融数据库筛选出该行业在A股上市的企业共14家。由于本文主要分析政策对行业的影响,不考虑企业的性质,如国有企业或者民营企业等。另外,不同新闻出版企业的上市时间和方式各不相同,而且部分企业是通过借壳的方式上市,壳企业和上市后的企业在经营业务上有巨大差别,如华闻传媒的前身为燃气股份、新华传媒的前身为华联超市。因此,对于通过借壳方式上市的样本企业,只有当其名称或者其行业代码能够表明其已成为新闻出版类企业时,才将其当年数据纳入样本分析。

由于多数样本企业是在研究时段内上市的,如果使用年末的收盘价格和上年度的收盘价格来计算当年的投资收益,那么将无法利用新股上市当年的数据。所以,为了尽可能多地利用样本数据,样本企业的年度投资收益由其在股票市场上当年的开盘和收盘价格计算获得。新闻出版行业当年的投资收益取样本企业年度投资收益与其流通股股本的加权平均作为行业的投资收益。同时,本文用于分析的所有样本企业股票交易数据及财务数据均来源于中国经济金融数据库CCER。

二、数据分析

财务数据和股票价格分别从过去和未来两个方面反映了企业的经营状况以及投资者对企业未来发展的预期。通过对财务和股票数据的分析,能够更为全面地了解企业盈利能力的变化。本部分拟从股票市场分析新闻出版业的规模以及整体收益情况,并将行业收益同股票市场的指数收益分阶段进行对比,考察出版业在股票市场上的阶段变化特征。考虑到影响股票收益的因素较多,又从财务的角度对新闻出版业的资产、利润以及资产报酬率方面作了进一步的分析和对比。

1.股票数据分析

通过对原始数据进行处理,新闻出版业在股票市场的投资收益数据如表1所示。从行业绝对发展水平来看,在所研究的时间内,行业投资收益最高年份为2006年,达到144.48%,高于当年大盘指数收益(130.43%)14.05个百分点;同时在2008年跌幅最大,达到-65.85%,稍微高于大盘指数收益(-65.39%)0.46个百分点。在改制的第一阶段,新闻出版类企业数量相对平稳,一直保持为两家,分别是赛迪传媒和博瑞传媒,在这一阶段,行业的股票市场收益为负增长,三年平均增长幅度为-13.68%。第二阶段,行业内的上市企业数量稳步增加,每年至少有一家企业通过借壳或者首次公开募股(IPO)方式进入股票市场。如华闻传媒和新华传媒同时在2006年实现借壳上市,出版传媒在2007年实现IPO,2008年时代出版通过借壳方式上市。这一阶段行业发展迅速,同时出现2003~2011年以来增长和下跌幅度最大的情况,前后发展可谓冰火两重天。即便如此,该阶段行业3年的平均增幅仍然高达46.57%。第三阶段是行业爆发式增长阶段,2010年有3家新企业(天舟文化、中南传媒、皖新传媒)通过IPO方式上市,2011年则有4家企业上市,其中三家通过借壳方式上市(大地传媒、中文传媒、浙报传媒),一家通过IPO上市(凤凰传媒),该阶段行业3年的平均增长幅度为14.18%。在9年的时间里,新闻出版类企业从2003年最初的2家发展到2011年的13家,行业收益年累计增长幅度为141.25%,同时总市值由最初的37.04亿元达到2011年的1086.67亿元。第四阶段内企业的数量基本保持稳定,比上一阶段增加1家,为长江传媒,该阶段的行业收益与前一阶段基本一致。因此,无论是从企业数量、总市值还是投资收益来看,新闻出版行业整体处于上升阶段。

2.财务数据分析

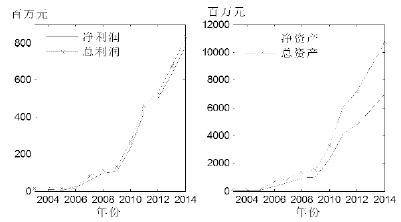

上市企业的股票市场收益受诸多因素的影响,情绪波动、羊群行为等非理性行为对不成熟的市场影响也更加明显。财务数据相对稳定,基本反映了企业的实际经营状况。下面进一步从财务数据角度来分析政策对行业的影响。表2列出了整个行业的资产、利润和盈利性指标,对比图1可以发现,行业的财务数据指标具有非常明显的规律性和阶段性。

图1 新闻出版行业总资产与净资产变化

首先,从整体上来看,无论是利润还是资产,其发展都表现出明显的阶段性。第一阶段平稳发展,第二阶段加速增长,第三阶段则迅猛增长,第四阶段仍然保持较高的增长速度,并且以上四个阶段的拐点十分明显,大约分别出现在2006年、2009年以及2011年附近。其次,行业净利润水平在2003~2005年间处于百万级别,2006~2008年则达到千万元,而2009~2014年都在亿元以上,净资产和总资产也表现出类似的发展规律。在上述的前三个阶段,资产规模每经过一个阶段的发展就增加一个数量级,并且在第四阶段仍然保持较高的增长速度,行业总资产规模在2014年超过百亿元。最后,净资产和总资产报酬率围绕10%上下波动,最高达到14.06%,最低为6.02%。净资产报酬率要高于总资产报酬率,t-检验结果表明:在95%置信区间内,净资产报酬率明显高于总资产报酬率。

如果从四个阶段的划分来看,资产和利润增长速度表明:新闻出版行业的发展在每个阶段都以一个数量级的速度在增加,其发展表现出明显的指数增长特征。财务数据的特征反过来也验证了以上四个阶段划分的正确性。在资产回报率方面,由于净资产报酬率高于总资产报酬率,这表明行业的债务融资成本过高,或者没有有效利用通过负债方式获得的资本,降低负债有可能提高行业总资产报酬率。

同时,可以发现上述数据存在一个较为异常的现象,行业的总资产报酬率在2006年达到最低点,但是在股票市场上行业的投资收益却达到了最高点,而且高于大盘指数投资收益14.05个百分点;同时,股票市场上的行业投资收益和财务数据中的同期总资产报酬率却表现出负相关性。由此表明,行业的实际盈利水平和股票市场上的投资收益在当前来看并没有明显的因果关系。由于在股票市场上行业和大盘的收益具有较高的相关系数,因此行业在股票市场的收益更多受到整个宏观经济的影响。对于这种异常现象,一种合理的解释就是行业利好政策的刺激,由此也表明,同企业的实际运营状况相比,现阶段中国股市受政策的影响较大。

三、结语

通过以上实际财务数据分析表明,新闻出版行业的发展确实有十分明显的阶段性特征,这种阶段性与总署发布相关产业政策的时间较为一致,并且政策对产业规模发展的影响十分明显;从资产的收益率来看,行业的盈利水平相对稳定,并且净资产报酬率明显高于总资产报酬率。在股票市场上,行业的阶段性发展特征并不明显,其投资收益率波动幅度较大,受整体经济的影响十分显著。按照四个发展阶段划分,新闻出版行业的整体投资收益率低于大盘指数收益,但是这种差异随着时间在不断缩小,新闻出版行业的整体竞争力在不断提高。

(作者单位:南京大学工程管理学院 南京大学出版研究院)

参考文献:

[1]叶文庆.后改制时代出版业的监管理念探讨[J].出版发行研究, 2012(10)

[2]人民日报.出版企业改制 三年内全部完成[EB/OL].http://news.xinhuanet.com/newmedia/2008-09/01/content_9746379.htm,2008-09-01

[3]曹翼飞.出版传媒板块上市公司上市情况综述[J].出版与印刷, 2011(2)

[4]杨东星,李多.出版类上市公司近年经营情况比较分析——以天舟文化、出版传媒和时代出版为例[J].中国出版, 2013(1)

[5]陈鸿瑞.基于DEA模型的我国出版上市公司经营效率研究[D].南宁:广西大学,2013