□清华大学“传媒蓝皮书”课题组

5月6日,《中国传媒产业发展报告(2016)》的发布让业内同仁的目光聚焦到过去一年我国传媒产业的发展态势上,该《报告》对中国传媒产业进行深入分析,剖析了新技术引领下的商业模式。其中的数据显示,2015年,中国传媒产业整体保持增长态势,增幅较2014年略有放缓。一方面是面对复杂多变的全球经济环境,我国的经济增速开始放缓,各行各业的投资趋于谨慎,广告行业在2015年受到经济大环境的冲击,全国广告经营额较上年仅增长5%左右,甚至没有跑赢GDP(6.9%)。在严峻的宏观经济背景下,中国传媒产业在2015年仍然增长了12.3%,整体市场规模达到12750.3亿元人民币。

传媒产业整体保持增长态势

《中国传媒产业发展报告(2016)》显示,传媒产业整体平稳发展,但结构已经发生了深刻变化。2015年,中国传媒产业有两个有趣的“超越”:一是报业广告和发行收入双双大幅下滑,报业市场整体规模在2015年首次被电影票房市场(440亿元)超越;二是电视广告市场发展疲软,下滑趋势明显,2015年电视广告收入首次被网络游戏市场(1411.5亿元)超越,这两个超越让传统媒体感到深深的“寒意”。2015年互联网媒体的市场占比由2014年的47.2%上升到51.8%,进一步拉大了与传统媒体的规模差距,传统媒体影响力和话语权体系都受到了严峻挑战。

2015年,中国传媒产业的亮点之一便是移动媒体,手机上网人数超过6亿,逼近网民总人数。基于互联网和移动互联网的、以大众娱乐为核心的文化产品与商业市场相互交织,已经构成新的业态模式。从市场层面看,“泛娱乐化”有助于加快媒体融合发展,打通文化传媒产业不同领域间的通道,推动文化创新发展,因此也受到多数互联网大鳄的推崇。然而,从社会发展层面看,严肃内容的影响力不断受到压制,过度娱乐的副作用也会对社会的健康发展和可持续发展造成隐患,这将成为政府制度建设的重要课题。

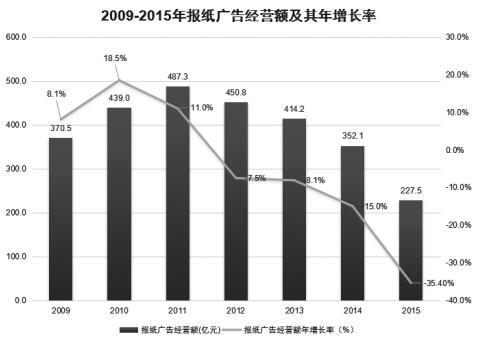

报刊遇困“寒风”阵阵

在2015年中国传媒产业发展呈现的几大特点中,《报告》显示,在报纸方面,“断崖”仍在继续,报业面临“生死时速”。2015年传统报业的“断崖式”下跌仍在持续,全国各类报纸的零售总量与2014年相比下滑了41.14%,其中都市报类下滑幅度最大,已达到50.8%。相对稳定的订阅市场在2015年也出现了加速下滑的趋势。传统报刊读者数量和广告收入的双下滑使得近年来报刊经营举步维艰,与之相应的停刊和休刊已成为传统报刊行业的一种“新常态”。据不完全统计,2014年中国停刊或休刊的知名报纸数量约为10家,而2015年这个数字扩大到30家左右。

期刊方面,则出现了“停刊潮”。2015年年底国内著名时尚期刊《瑞丽时尚先锋》宣布停刊,消息一经发布不禁让人感到了来自中国期刊行业的阵阵寒意。《瑞丽时尚先锋》杂志社作为中国期刊行业中极具实力和影响力的重要企业,其经营都已经开始收缩,可见其他企业可能也面临类似的困境。在传统纸媒哀鸿遍野的大背景下,坚持下来的期刊企业所面临的往往也是发行、广告双下滑的严峻现实。

未来整体格局

初有判断

从市场、技术和资本三个不同层面来看,移动互联市场经历了前期的爆发式增长后,市场将逐步进入调整和细分阶段;人工智能、虚拟现实等新技术在2015年开始初露端倪,它们或将影响未来传媒产业的发展趋势。而2015年互联网企业的强大资本优势不断凸显,它们或将最终影响中国媒介产业未来的整体格局。

媒介融合一般情况下被认为是传统媒体与网络新兴媒体之间的融合,融合的过程是传统媒体将其传统优势资源向新兴媒体市场转移。在2015年之后,一种由互联网企业发起的针对传统媒体进行收购兼并的“倒融合”开始逐渐成为趋势。国内互联网巨头阿里巴巴近年来不断在传媒领域进行拓展,据媒体报道统计,近两年间阿里巴巴已经入股或者收购25家媒体,其中包括《京华时报》《北京青年报》《第一财经日报》《第一财经周刊》等。

“倒融合”之所以成为媒介融合的一种新现象,本质是因为互联网企业已经今非昔比。经过多年的发展,阿里巴巴、腾讯、百度这些互联网巨头已经掌握了融合的主动权,传统媒体所能做的无非是尽力配合成为互联网巨头们战略布局中的重要一员。

而城镇化与老龄化或将成为传媒产业的未来空间。城镇化与老龄化是未来传媒产业市场格局变化的两个基础性的变量。城镇化意味着以城市为中心的媒介还有市场增长的空间和潜力,而老龄化则意味着媒介受众的年龄结构将在未来10年~20年中发生根本性变化。中国快速发展的城镇化对媒介产业的发展具有很强的促进作用,人口不断向城市流入也意味着媒介产业基础设施的建设仍然有市场空间和潜力。

此外,人工智能+传媒行业也充满了丰富的想象,而其中最具颠覆性的就是机器人写手可能在未来取代传统记者成为新闻生产的主力军。目前,新闻写作机器人主要应用于财经报道和体育报道领域,完成的报道也主要是那些标准化程度较高的消息、快讯等新闻题材,显然人工智能在目前还没有办法取代人类的创造力和思辨能力。但人工智能在数据的处理能力和处理速度上的优势是传统记者所无法比拟的,物联网时代的海量传感器可能使媒体面临更多的大数据挖掘报道,这将使机器人新闻的优势持续扩大。

亚太、北美与西欧市场是传媒产业的领军地区。

根据麦肯锡咨询公司公布的《2015全球媒介报告》,2015年全球媒介产业花费居首位的是亚太地区,以5583.59亿美元占据了全球传媒总花费的33.15%,北美与西欧分别以4970.51亿美元与4075.98亿美元的支出列于第二位与第三位。与之相同,在消费者支出方面,亚太地区以4194.44亿美元占据了全球媒介消费者支出的34.72%,而美国则占据了全球消费者支出的26%,西欧占据了25%。

而从全球传媒的广告收入层面来看,北美依旧是业内领袖。在2015年,北美地区的广告收入达到了1801.60亿美元,超过亚太地区的1389.15亿美元与西欧的1043.22亿美元居于首位。据预测数据显示,这一排位还将延续至2019年。

新兴市场的传媒部门收入增长率最高。

虽然北美、亚太与西欧地区占据了传媒产业的大半江山,在传媒部门收入增长率方面,发展中国家的新兴市场,特别是拉丁美洲和中东市场表现出了巨大的潜力。据《2015全球媒介报告》显示,在2015年~2019年的预测中,拉丁美洲的传媒产业总花费和广告收入的复合年均增长率都以超过10%的成绩远高于其他国家和地区。而中东地区则是未来几年内消费者支出增长速度最快的地区,复合年均增长率可达到12.8%。

普华永道的统计数据也显示,传媒与娱乐产业各细分部门在新兴市场上发展更为迅猛,特别是传统媒体在发展中国家依旧有很大的上升空间。例如,在2015年~2019年间,秘鲁和中国期刊的收入也将以8.5%和8.3%的年均复合增长率在世界范围内领先。而随着国家内部的经济增长与文盲率降低,中国和印度将成为全球报业发展的驱动引擎。

2015年东南亚地区成全球传媒产值增长最快的区域之一。

2015年,东南亚传媒产业产值增长9.7%(本报告中的东南亚国家仅包括印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南6国)。2015年亚洲新兴国家经济下行,但传媒产业却保持稳健增长。

泰国堪称东南亚传媒大国,2015年传媒产值为33.49亿美元。自2007年至今,泰国连续8年稳坐该区域第一,菲律宾居第二。在增长方面,印度尼西亚和越南传媒产值持续高速增长,除了直追泰国与菲律宾,也早已超过传媒产业较传统保守的新加坡和马来西亚。

2015年,东南亚多国报业总体市场份额仅达17.2%,面临边缘化危机。但马来西亚和新加坡却是例外,两国报纸市场份额分别是48%和38%,依然是当地产值最高、最具影响力的媒体。

(数据来源:《中国传媒产业发展报告(2016)》)