【百道编按】《作者收益报告》网站2016年不久前发布了最新报告,为我们提供一个观察英美电子书出版的近于真实的视角。但针对上述报告,我们至少有两个问题值得思考:为什么自出版越战越勇,英美电子书却进入平台期?自出版有能力将电子书市场带向高地吗?

2016年2月份发布的《作者收益报告》中有几组数据,抄录如下:

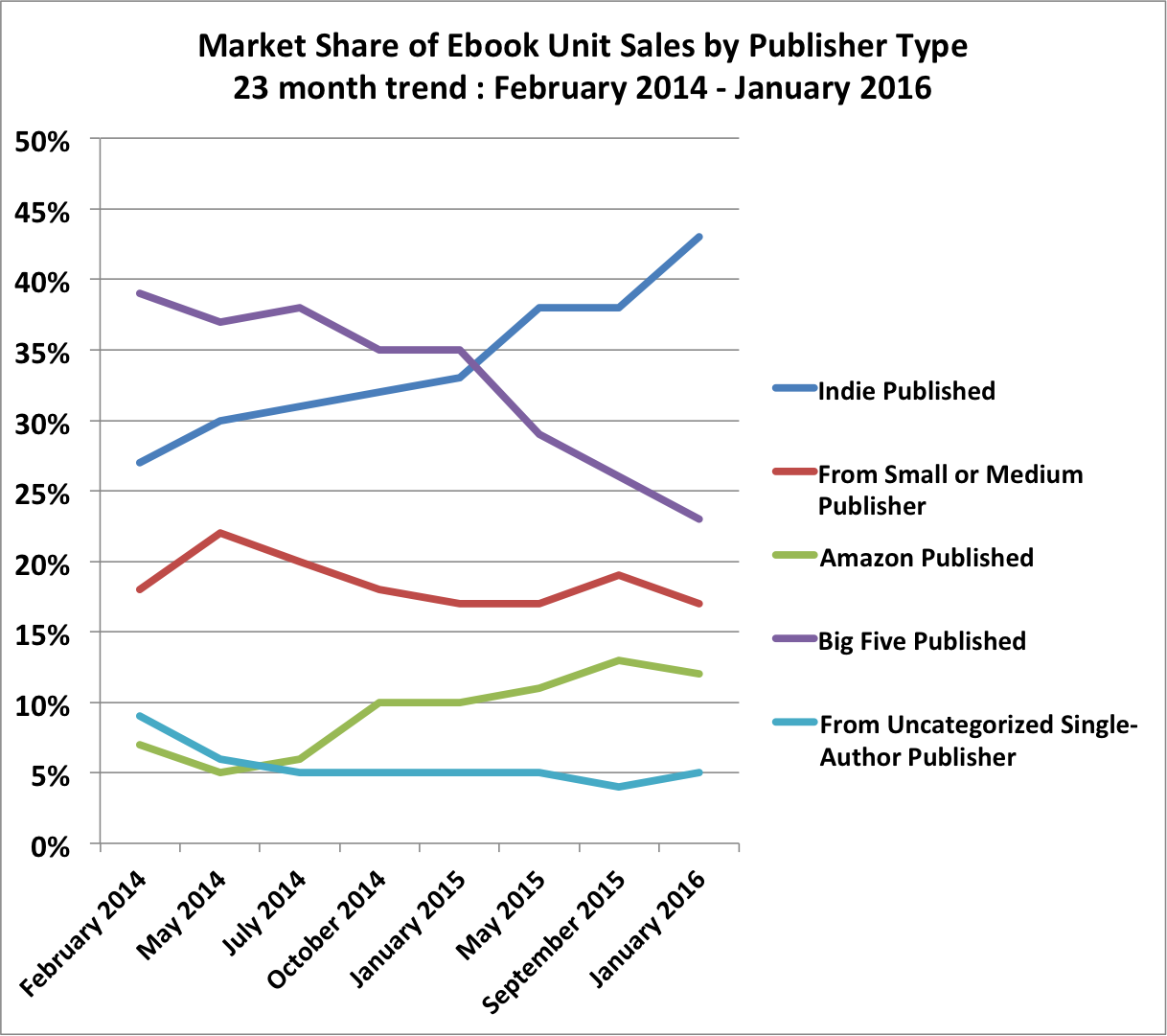

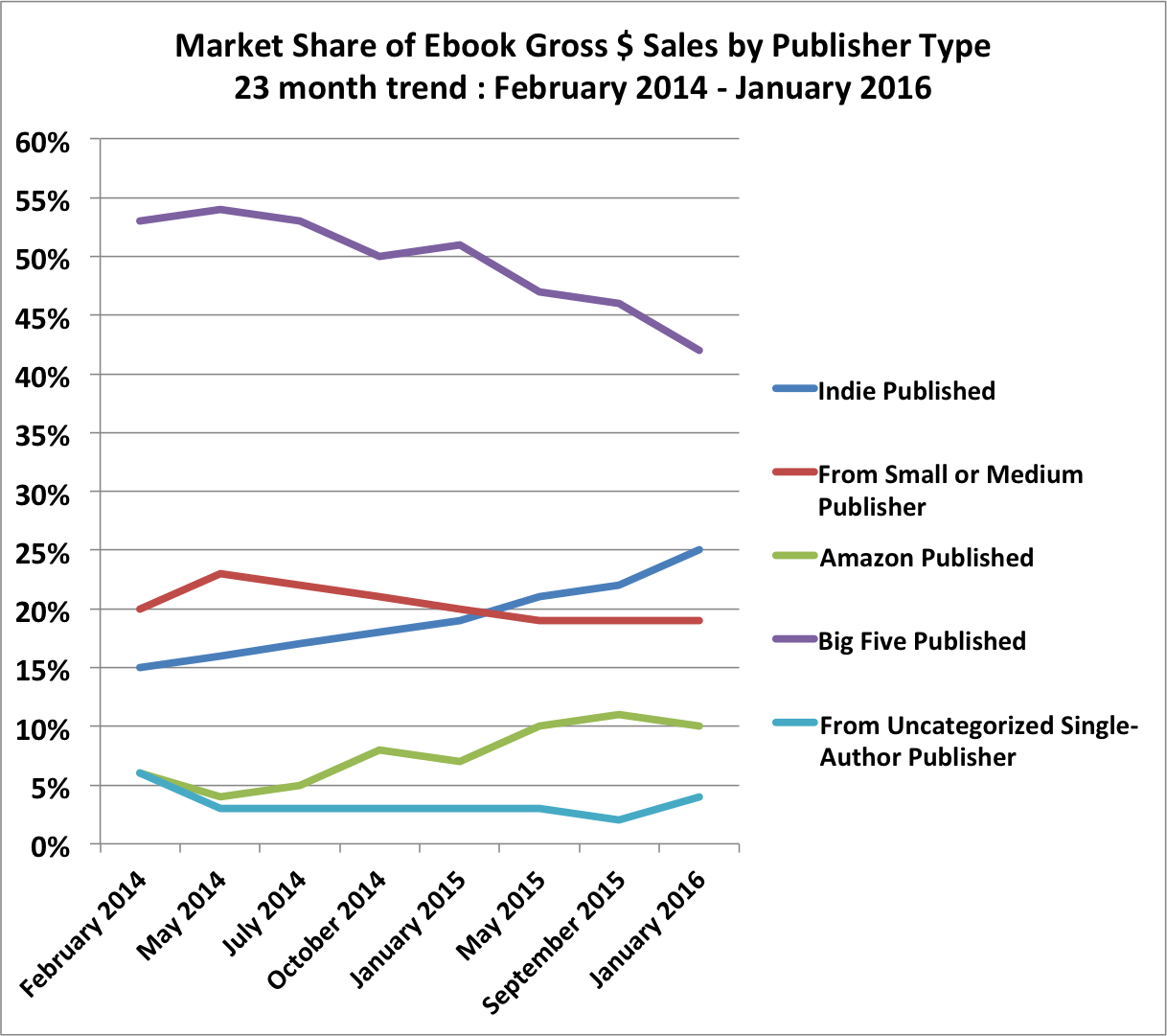

1,报告显示,在过去的23个月中,无论是电子书的销量还是市场份额,五大出版商都严重下滑,而作者自出版板块却大幅上升,亚马逊出版品牌的电子书也在上升。

2,该报告以2016年1月10日抓取的数据为例,亚马逊前100种畅销电子书中,其中出自于独立作者的二十种书定价在$2.99与5.99之间。

3,该报告以1月中旬某天的数据为例,亚马逊美国网站上付费的电子书日下载量为106.4万。其中,KU借阅下载占14%,数量为15.5万,独立作者出版品为29.3万,五大出品为24.4万,亚马逊品牌电子书为11.5万。中小出版商以及更小的作者出版商加起来25.4万。

4,该报告仍以1月10日数据为计,读者在亚马逊网站的电子书上花费约为575.5万美元,以此推类,一年大概在21亿美元。

5,该报告显示同一天,读者把钱花在亚马逊网站五大出版商的电子书的比例为40%,24%花给了中小出版商,23%花给了自出版作者。

6,该报告显示同一天,作者从亚马逊网站获得的电子书收入为175.6万美元,报告表示这不包括出版商拿到的那一份。自出版作者拿到了44%,而五大的作者所得仅为23%。

关于2016年2月作者收益报告中亚马逊的电子书销售情况,请点击相关链接:作者在自出版电子书上的收入更多,这算新闻吗?本文的关注点不是自出版电子书的作者收入,而是美国电子书市场份额的执牛耳者会乾坤倒转吗?因此需要借助报告中的两张图表。

就这一份最新的收益报告而言,一直延续其自第一份报告产生以来的总体论调:首先,电子书一直在蓬勃发展。其次,自出版阵营作为一种整合的力量,仅次于五大。其三,五大在电子书市场滑坡严重,无论是销量还是销售金额。第四,自出版作者的定价,其实没有常人想象的那么低; 第五,作者通过自出版,拿到的远远大过从五大那里的所得。

2014年是亚马逊自出版业务发展的一个重要历史年分。在我们于2014年编发的《出版商告别亚马逊是痛苦的》一文中,这个道理已经被讲得很透了。是年,亚马逊图书之外的多元业务已经完成布局并有很好的成长性;书业之内,亚马逊成功培植出自出版作者势力,大力弱化了五大的重要性。也就是在2014年初,第一份作者收益报告出笼,自出版队伍在宣传中被整体提升为仅次于五大出版商的第二主力,五大出版商从要角变成了角色之一。最新的这份双年报告告诉我们,在美国的电子书市场,电子书正在处于新旧主力交替的过程之中,这就是第一主力在下行,第二主力在向上,至少从销量上,2015年1月变成一个重要的时间节点,二者之间已经在量上汇师,并实现反向前行。图表似乎在张嘴说话,大家大可以等待这两支力量的销售市场份额交汇的时刻到来。

电子书销量的五条路线,代表五大出版商的紫线降幅达十五六个百分点。与之相较的是,代表独立出版电子书销量的蓝线则上升了十五六个百分点。亚马逊出版品牌的电子书在此期间高低峰值也相差七八个百分点。这本身已经很有意思。

与销量相呼应的是市场份额的得失。从过去23个月的电子书市场份额趋势来看,五大出版商的市场份额下降了10个百分点左右。独立出版的市场份额却增加了十个百分点以上;亚马逊出版品牌增加4-6%之间。报告毫不留情地指出五大市场份额的下滑,并很骄傲地宣称,在美国一般图书的电子书市场,四分之一壁江山是由独立作者支撑的。

我们一直在跟踪欧美电子书发展的轨迹。如果读者对百道网一路看下来,了解这两张图表传达的意图其实是很容易的。这里面虽然是五条路线,其实是两个阵营。中小传统出版商很边缘,在这两张图表中丝毫不隐藏这一点。进入话题里的只有三条线:其一是五大出版社阵营的紫线;其二是独立出版阵营的蓝线;其三是亚马逊出版品牌阵营的绿线(它虽然很低调,但作为亚马逊出版的王牌军,你当然知道它该露头的时候是可以很张扬的)。而整个报告的分析内容看似通篇在做独立出版与五大出版商进退之间的比较,事实上是五大与亚马逊两个阵营之间的较量,独立出版依附在亚马逊的KDP和KU平台上,队长是休·豪伊。

对于读者来说,了解报告作者的立场很重要。“作者收益报告”网站是休·豪伊创建的,其开宗明义“作者为,为作者”。休·豪伊一向为亚马逊冲锋陷阵,在阿亚之争中,他常常作为亚马逊的民间代表发言。他发布作者收益报告,是想要振奋同道,在正在变化中的电子书市场,独立出版的作者们正在成为上升且势不可挡的力量,而五大正在衰落。作者收益报告声称数据来自于该网站的爬虫技术所得,而他是一个不折不扣的数据君。

无论如何,报告为我们提供了一个观察英美电子书出版的近于真实的视角。但针对上述数据,我们至少有两个问题值得思考:

1,为什么自出版越战越勇,英美电子书却进入平台期?

2,自出版有能力将电子书市场带向高地吗?

自出版作者一向是光脚的不怕脱鞋的,他们的一声喊,本应托起一片天。但正是双年报告背后的这两年间,英美电子书市场被称为进入平台期,大家似乎对自出版的迎风而上故意视而不见。 电子书的销量作为报告的第一张图表,摆在最显眼之处,但对于出版商说,变不出钱来,销量算个什么呢?而出版商这两年的战略,很明显,不追求量,追求以少量换取多金。

这两年英美电子书市场遭遇的平台期,有很多的解读,多数观点认为是设备的原因,是读者留念纸书的原因。但还有一点不能忘记,大出版商有隐忧故而动力不足,这是更深层的原因。其实,从五大的心情来理解英美电子书市场遭遇的平台期,与其说是出版社不得不面临的市场艰难棋局,不如说是出版商的理性选择占据上风的结果。

回想2009-13年,当时的设备情形较之于今日,只有更差而无更好;当时读者对纸香墨香的感怀多情,只有更多而无更少,电子书市场之所以能起来,就是因为五大对电子书的版本说有深刻的理解(即电子书是图书的一个版本形式),积极进入电子书市场,把电子书当成图书的一种版本来开发。通过梯度版本梯度价格拉动市场,这是欧美出版商最擅长的开窗法。但是很快,五大和亚马逊双方在9.99美元的上和下打起架来,从12年因苹果帮架进入诉讼到14年底庭外和解,电子书的市场格局与五大最初的预设大不一样,而亚马逊将电子书市场发展得又远远超出大家的预期。

试想,电子书在蚕食纸书市场,亚马逊一家独大。用数字描述这种市场概貌,就是美国75%和英国90%(有更高的数据是95%)的电子书市场控制在亚马逊手上。而亚马逊又在处心积虑地延伸链条,朝产业链的各处布局。这便使五大处于空前的困局之中。在无法与苹果这样的第三种力量互相借力来制衡亚马逊之后,只能自己出手,以不妥协的精神,利用一家家谈判的方式,使用代理制的雷霆手段来调剂纸书与电子书之间的平衡,从而在亚马逊出版还暂时长不大的情况下,让它的空间受到制约。至少,在这个时候,无论是亚马逊出版品牌还是作者自出版平台,其出品还远到不了挑战大出版商数百年累积的根基的份上。自2014年11月至2015年9月,五大先后与亚马逊进行新一轮的两年合约的谈判,赢得了他们心仪的代理制模式。报告上有这么一段描述:我们的数据反映出,亚马逊在销售五大和其他传统出版社出版的电子书时,都是平均以保本价格来卖给读者的,亚马逊在这一块的获利甚微甚至为零。换而言之,卖传统出版商的电子书几乎赚不到什么钱,赚钱只有靠独立作者和亚马逊出版品牌的电子书。

赚不了钱还要卖,这是亚马逊的野心大家底厚及其令人敬重的商业精神;与此同时,也不得不承认,没有传统出版商的电子书,亚马逊的KINDLE店即便有成千上万的自出版图书闹腾着,也不能叫做辉煌。五大有定价的权杖,电子书市场就翻不上天,因为电子书随着纸书畅销书的步伐,而纸书畅销书主要还掌握在传统出版商的手里,大多数货真价实的读者还是好这一口的。

对于五大和传统出版商来说,电子书市场当然还有相当的一段路可以上升和增长,这是山花烂熳、人见人爱的春山俏径,再走一段,似也无妨,但前面却是独木桥和深渊。

至于价格和销售的关系,用不同的版本,在不同的阶段,以几美元之差锁定不同的读者所获得的收益最大化,五大出版商历来很懂。但五大从来不相信简单降低价格就一定能刺激消费,或至少不认为这类读者和自己之间关系深远。做书的人自知自己的生意本质上只是为金字塔尖上的人群服务的,口中虽称大众,心中自知小众。毕竟,书的消费除了金钱还有教育背景以及金钱买不到的时间。自此,五大想要追求的是渠道的均势,是纸书与电子书的均衡,是图书市场整体份额的最佳平衡点。或许,目前电子书的平台期正是出版商的期望且守望之处。出版商不乐见电子书欣欣向荣的上升之态势,反要在平台处见山见水,玄机在此。

但亚马逊要的,是冲出平台期,打破均势和僵局。持续不断发布的作者收益报告,意义就在于此。

作为旁观者,我们不妨以报告最近的时间段来看销售册数字与市场份额之间的关系:五大出版社以23%左右的销量赢得了42%左右的份额。独立出版作者以43%左右的销售赢得了25%左右的市场。这一组数据的对比,是上帝公平的体现。我们无需对它们做多余的说道。因此,关于第二个问题,自出版阵营是否有能力将电子书市场带出平台期走向高地,电子书的市场份额什么时候双方交汇,按照图表二上的滑行状况,似乎2017年初就可以看到结果。但自出版阵营是否真有能力将电子书市场带向高地,我颇存疑,好在我们尽可以继续观察。